2010《財經(jīng)法規(guī)與職業(yè)道德》預(yù)習(xí):法律制度(1)

發(fā)布時間:2010-01-19 共1頁

財務(wù)會計報告的規(guī)定

(一)財務(wù)會計報告的概念轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

1、企業(yè)財務(wù)會計報告包括會計報表、會計報表附注和財務(wù)情況說明書三個組成部分。

2、會計報表包括:資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表

(1)資產(chǎn)負(fù)債表主要反映公司、企業(yè)在某一特定日期的財務(wù)狀況

(2)利潤表主要反映公司、企業(yè)在一定會計期間的經(jīng)營業(yè)績即利潤或虧損的情況。

(3)現(xiàn)金流量表主要反映公司、企業(yè)在一定會計期間現(xiàn)金和現(xiàn)金等價物的流入和流出情況

(4)所有者權(quán)益變動表反映一定會計期間構(gòu)成所有者權(quán)益各個組成部分當(dāng)期的增減變動情況。

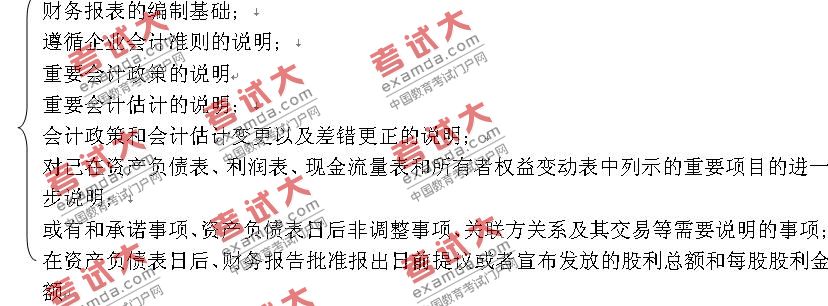

3、會計報表附注:包括兩項內(nèi)容:

一是對會計報表各要素的補(bǔ)充說明,

二是對那些會計報表中無法描述的其他財務(wù)信息的補(bǔ)充說明。

根據(jù)《企業(yè)會計準(zhǔn)則第30號-財務(wù)報表列報》的規(guī)定,會計報表附注主要包括:

下列各項未在與財務(wù)報告一起公布的其他信息中披露的,企業(yè)應(yīng)當(dāng)在附注中披露:

(1)企業(yè)注冊地、組織形式和總部地址

(2)企業(yè)的業(yè)務(wù)性質(zhì)和主要經(jīng)營活動

(3)母公司以及集團(tuán)最終母公司的名稱

4、財務(wù)情況說明書包括:

- 2014年會計從業(yè)資格《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)匯總

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)【票據(jù)結(jié)算方式】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)【銀行結(jié)算賬戶】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)【現(xiàn)金管理】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)【支付結(jié)算具體要求】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)【支付結(jié)算】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)(法律責(zé)任)

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)(會計機(jī)構(gòu)和會計人員)

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)(會計監(jiān)督)

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點(diǎn)考點(diǎn)(會計核算)

- 企業(yè)會計核算應(yīng)當(dāng)遵循的基本原則

- 會計從業(yè)《財經(jīng)法規(guī)》考前試題及答案1

- 刑事責(zé)任與行政責(zé)任兩者的主要區(qū)別

- 會計從業(yè)網(wǎng)友總結(jié):財經(jīng)法規(guī)歸納簡答題(二)

- 職業(yè)道德的概念及主要內(nèi)容

- 會計從業(yè)《財經(jīng)法規(guī)》考前試題及答案2

- 會計從業(yè)輔導(dǎo):堅持準(zhǔn)則的基本要求

- 會計從業(yè)考試輔導(dǎo):客觀公正的基本要求

- 2014年會計從業(yè)資格《財經(jīng)法規(guī)》知識點(diǎn)精華第三章稅收法律制度

- 繳納殘保金有關(guān)人數(shù)的一個常見問題