2011年一級建造師《工程經濟》真題答案及解析(5)

發布時間:2012-10-19 共1頁

【解析】本題考核的是計算功能價值V,分析成本功能的合理匹配程度。價值工程中價值系數的計算公式Vi=Fi/Ci;題目中設定在相同條件下,且采用其他方案的合理成本為4.5萬元。故可假定其他方案為最優方案即Vi=1。則其功能成本為4.5萬元;故A方案的Vi=4.5/5.0=0.9。

42.D

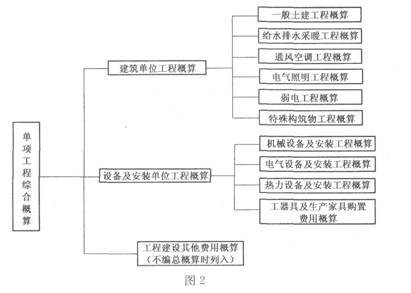

【解析】本題考核的是單項工程綜合概算的組成。單項工程綜合概算是確定一個單項工程所需建設費用的文件,是由單項工程中的各單位工程概算匯總編制而成的,是建設工程項目總概算的組成部分,如圖2所示。

43.C

【解析】本題考核的是間接費用的概念。間接費用是指為完成工程所發生的、不易直接歸屬于工程成本核算對象而應分配計人有關工程成本核算對象的各項費用支出。主要是企業下屬施工單位或生產單位為組織和管理工程施工所發生的全部支出。

44.C

【解析】本題考核的是定額單價法編制施工圖預算的基本步驟。定額單價法編制施工圖預算的基本步驟是:①準備資料,熟悉施工圖紙;②計算工程量;③套用定額單價,計算直接工程費;④編制工料分析表;⑤按計價程序計取其他費用,并匯總造價;⑥復核;⑦編制說明、填寫封面。

45.D

【解析】本題考核的是材料費。材料費是指施工過程中耗用的構成工程實體的原材料、輔助材料、構配件、零件、半成品的費用,包括的內容有:

(1)材料原價(或供應價格);

(2)材料運雜費是指材料自來源地運至工地倉庫或指定堆放地點所發生的全部費用; (3)運輸損耗費是指材料在運輸裝卸過程中不可避免的損耗;

(4)采購及保管費是指為組織采購、供應和保管材料過程中所需要的各項費用,包括:

采購費、倉儲費、工地保管費、倉儲損耗;

(5)檢驗試驗費是指對建筑材料、構件和建筑安裝物進行一般鑒定、檢查所發生的費用。

46.A

47.C

【解析】本題考核的是資本公積的主要內容。資本公積指由投資者投入但不構成實收資本,或從其他非收益來源取得,由全體所有者共同享有的資金。包括資本溢價、資產評估增值、接受捐贈、外幣折算差額等。

48.D

【解析】本題考核的是年金法的概念。年金法是將租賃資產價值按動態等額分攤到未來各租賃期間的租金計算方法。年金法計算有期末支付和期初支付租金之分。

49.A

【解析】本題考核的是工程量復核。工程量復核不僅是為了便于準確計算投標價格,更是今后在實施工程中測量每項工程量的依據,同時也是安排施工進度計劃、選定施工方案的重要依據。

50.A

【解析】本題考核的是按工作量法中的工作臺班法。工作臺班法是按照工作臺班數平均計算折舊的方法。它適用于機器、設備等計提折舊。其計算公式如下:每工作臺班折舊額一應計折舊額/總工作臺班;即:[500 000×(1-3%)/2 000]元=242.50元。