2011年報關員資格全國統一考試試題及答案解析(8)

發布時間:2012-12-18 共1頁

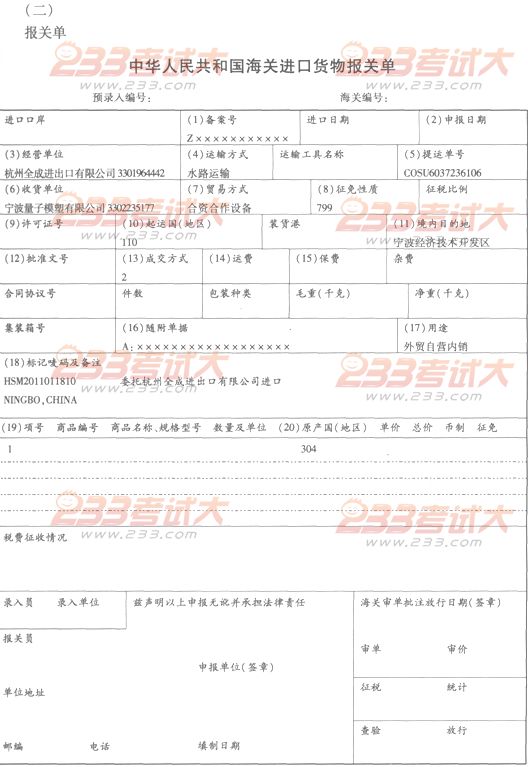

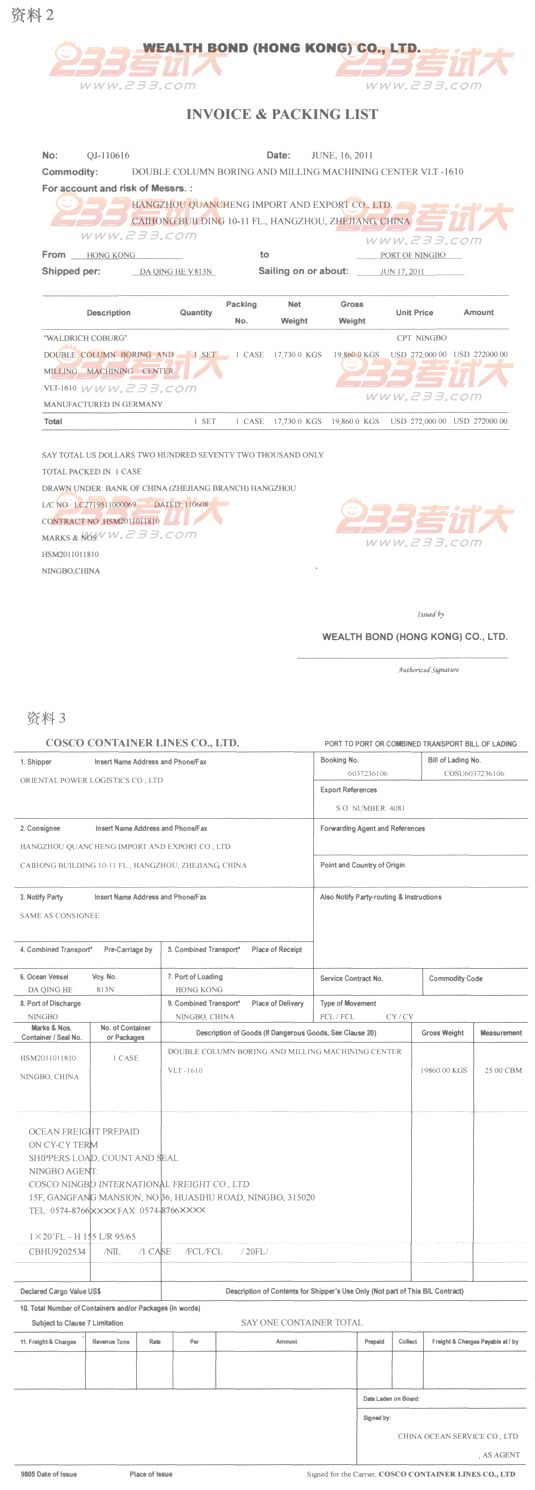

資料1

寧波量子模塑有限公司(3302235177)委托杭州全成進出口有限公司(3301964442)進口龍門式鏜銑加工中心(系法定檢驗檢疫商品和自動進口許可證管理商品)。該加工中心屬量子公司投資總額內進口設備,進口前已向海關辦理減免稅備案審批手續。

一、單項選擇題

1.【答案】C

【解析】本題考核的知識點為海關法律法規的頒布形式。

本題選項A所示《海關法》是由全國人大常委會審議通過,并以國家主席令的形式予以頒布實施。

選項B所示“海關行政法規”是由國務院根據我國的憲法和有關法律制定的行政法規,均以國務院令的形式予以頒布實施。

選項C所示“海關規章”是海關總署根據海關行使職權、履行職責的需要,根據《中華人民共和國立法法》的規定,單獨或會同有關部門制定的各種行政管理方面的規則、章程和制度。該類規章均以海關總署令的形式予以頒布實施。

選項D所示“海關總署公告”是由海關總署按照規定程序制定的對行政管理相對人權利、義務具有普遍約束力的文件。海關總署制定的該類規范性文件要求行政管理相對人遵守和執行的,均以海關總署公告的形式對外發布實施。

據上所述,根據本題題意,選項C是正確選項,選項A、B、D均是錯誤選項。

2.【答案】C

【解析】本題考核的知識點為海關對報關單位的分類管理。

根據海關對報關單位分類管理規定,報關企業有下列情形之一的,適用C類管理:

(1)有走私行為的;

(2)1年內有3次以上違反海關監管規定的行為,或者1年內因違反海關監管規定被處罰款累計總額人民幣50萬元以上的;

(3)1年內代理報關的貨物因侵犯知識產權而被海關沒收達2次且未盡合理審查義務的;

(4)上一年度代理申報的進出口報關差錯率在10%以上的;

(5)拖欠應納稅款、應繳罰沒款項人民幣50萬元以下的;

(6)代理報關的貨物涉嫌走私、違反海關監管規定拒不接受或者拒不協助海關進行調查的;

(7)被海關暫停從事報關業務的。

因此,上述選項中,C選項為正確選項。

3.【答案】A

【解析】本題考核的知識點為報關員的海關記分考核管理。

海關對報關員的記分考核管理從性質上講是一種教育和管理措施,而不是行政處罰。根據海關規定,記分達到30分的報關員,海關中止其報關員證效力,不再接受其辦理報關手續。報關員應當參加注冊登記地海關的報關業務崗位考核,經崗位考核合格之后,方可重新上崗。題中B、C、D選項均為海關所作行政處罰。

因此,上述選項中,A選項為正確選項。

4.【答案】B

【解析】本題考核的知識點為海關對報關員注冊的管理。

根據規定,對于報關員注冊有效期屆滿后連續2年未注冊,再次申請報關員注冊的申請人,還應當經過海關報關業務崗位考核合格。

因此,上述選項中,B選項為正確選項。

5.【答案】D

【解析】根據規定,虎骨屬于禁止進口商品,汽車和成品油屬于自動進口許可證管理商品,抗生素屬于我國限制進口藥品管理商品。故本題D選項為正確答案。

6.【答案】A

【解析】進口許可證管理商品包括兩大類,其中“消耗臭氧層物質”是我國履行國際公約出于環境保護的目的,而重點舊機電產品主要還是出于生產安全需要;兩用物項和技術出口許可證管理的目的是為了履行國際公約防止大規模殺傷武器技術擴散而實施的管理;農藥進口管理的目的是保護人身健康;只有出口配額許可證管理的目的是防止國內出口產品在國際市場惡性競爭,實現我國出口產品經濟利益最大化而實施的管理。故本題A選項為正確答案。

7.【答案】B

【解析】新聞出版總署設立音像制品內容審查委員會,負責審查進口音像制品的內容。該委員會下設辦公室,負責進口音像制品內容審查的日常工作。音像制品應在進口前報新聞出版總署進行內容審查,進口用于出版的音像制品,在組織進口前應向新聞出版總署申領《進口音像制品批準單》。故本B選項為正確答案。

8.【答案】D

【解析】本題考點為報關的基本程序和適用范圍。

從海關對進出境貨物進行監管的全過程來看,報關程序按時間先后可以分為3個階段:前期階段、進出口階段、后續階段。

后續階段是指進出口貨物收發貨人或其代理人根據海關對進出境貨物的監管要求,在貨物進出境儲存、加工、裝配、使用、維修后,在規定的期限內,按照規定的要求,向海關辦理上述進出口貨物核銷、銷案、申請解除監管等手續的過程。保稅加工貨物、暫準進境貨物,包括進境展覽品、暫準進境貨樣均有后續階段程序,故A、B、C選項均非正確選項。補償貿易進出口貨物屬于一般進出口貨物,無須經過后續階段程序。所以D為正確選項。

9.【答案】B

【解析】本題考點為申報的期限。

海關規定,出口貨物的申報期限為貨物運抵海關監管區后、裝貨的24小時以前。所以B選項為唯一正確選項。

10.【答案】C

【解析】本題考點為合同備案的企業和地點。

國家規定,開展加工貿易業務應當由經營企業到加工企業的所在地主管海關辦理加工貿易合同備案手續。從題干可以判斷乙企業為經營企業,甲企業為加工企業。所以正確選項應當為C選項。

11.【答案】D

【解析】本題考點為特殊監管區域的國家退稅政策。

根據規定,從境內區外進入保稅區的一般出口貨物不可享受出口退稅政策,A、B、C選項均含有保稅區,所以均非正確選項。保稅物流園區、保稅物流中心可以享受出口退稅,所以D選項為唯一正確選項。

12.【答案】A

【解析】本題考點為特定減免稅貨物的后續處置。

根據規定,將減免稅貨物移作他用的,減免稅申請人應當按照移作他用的時問補繳相應稅款;移作他用時間不能確定的,應當提交相應的稅款擔保,稅款擔保不得低于剩余監管年限應補繳稅款總額。本題明確減免稅設備交給其他單位使用1年,因此應當按照1年的時問補繳相應稅款。所以A選項為正確選項。

13.【答案】B

【解析】本題考點為剩余料件、殘次品、邊角料、副產品的處理。

根據規定,對內銷征稅的加工貿易邊角料不加征緩稅利息,對內銷征稅的加工貿易成品、加工貿易殘次品及因不可抗力受災保稅料件應當加征緩稅利息。故A、C、D均非正確選項,B選項為唯一正確選項。

14.【答案】B

【解析】本題考點為轉關的方式。

根據規定,進口中轉轉關是指持全程提運單需換裝境內運輸工具的進口中轉貨物由收貨人或其代理人先向指運地海關辦理進口申報手續,再由境內承運人或其代理人批量向進境地海關辦理轉關手續的轉關。所以B項為唯一正確選項。

15.【答案】C

【解析】根據《中華人民共和國海關審定進出口貨物完稅價格辦法》的有關規定,海關對一般進口貨物完稅價格的審定,有進口貨物成交價格法、相同貨物成交價格法、類似貨物成交價格法、倒扣價格法、計算價格法、合理方法共6種估價方法,這6種估價方法應當依次采用,如果進口貨物納稅義務人提出要求,并提供相關資料,經海關同意,可以顛倒倒扣價格法和計算價格法的適用次序,故C選項是正確選項。

16.【答案】A

【解析】根據海關規定,如果出口貨物的銷售價格中包含了出口關稅,則出口貨物完稅價格的計算公式如下:

出口貨物完稅價格=FOB(中國境內口岸)-出口關稅

因為出口關稅=出口貨物完稅價格×出口關稅稅率,由此可推導出:

出口貨物完稅價格=(FOB(中國境內口岸))/(1+出口關稅稅率)

故A選項是正確選項。

17.【答案】B

【解析】根據現行的審定完稅價格的有關規定,本題中成交價格為100000美元,將外幣價格折算成人民幣為650000元,因為日本產適用最惠國稅率,所以,應征進口關稅稅額=完稅價格×法定進口關稅稅率=650000×7%=45500(元)。故B項是正確選項。

18.【答案】C

【解析】按照規定,扶貧慈善捐贈進口物資、海上石油項目進口物資、遠洋漁業項目進口自捕水產品免征關稅和進口環節增值稅;集成電路項目進口物資免征進口關稅,進口環節增值稅照章征收。故C選項是正確選項。

19.【答案】C

【解析】根據現行規定,對于同時適用多種稅率的進口貨物,在選擇適用的稅率時,基本的原則是“從低適用”。適用最惠國稅率的進口貨物有暫定稅率的,應當適用暫定稅率;適用協定稅率、特惠稅率的進口貨物有暫定稅率的,應當從低適用稅率;適用普通稅率的進口貨物,不適用暫定稅率。故C選項是正確選項。

20.【答案】A

【解析】本題知識點為經營單位編碼及其所示內容。

經營單位編碼是指經營單位向所在地主管海關辦理注冊登記手續時,由海關為其設置的注冊登記編碼。經營單位編碼為10位編碼。各位編碼均代表企業所屬不同的類型及排列序號。

本題所測試的是經營單位編碼中第六位的不同數碼所示的含義,分別為:

“1”表示有進出口經營權的國有企業。

“2”表示中外合作企業。

“3”表示中外合資企業。

“4”表示外商獨資企業。

“5”表示有進出口經營權的集體企業。

“6”表示有進出口經營權的私營企業。

“7”表示有進出口經營權的個體工商戶。

“8”表示有報關權而沒有進出口經營權的企業。

“9”表示其他,包括外國駐華企事業機構、外國駐華使領館和臨時進出口貨物的企業、單位和個人等。

據上所述,根據本題題干所示經營單位編碼第六位為“1”,則A選項是正確的選項,B、C、D選項均是錯誤的選項。

21.【答案】C

【解析】本題考核的知識點與海關統計的范圍相關。

《中華人民共和國海關統計條例》規定:實際進出境并引起境內物質存量增加或減少的貨物,列入海關統計;進出境物品超過自用合理數量的,列人海關統計。

列人海關統計的貨物主要包括:我國境內法人和其他組織以一般貿易、易貨貿易、加工貿易、補償貿易、寄售代銷貿易等方式進出口的貨物,保稅區和保稅倉庫進出境貨物,租賃期1年及以上的租賃進出口貨物,邊境小額貿易貨物,國際援助物資或捐贈品,溢卸貨物,無進出口經營權的單位經批準臨時進出口的貨物等19種。

對照本題備選答案,其中C選項的表述與上述規定相符;B、D選項所述“退運貨物”、“無代價抵償貨物”,雖然實際進出境但沒有引起境內物質資源存量增加或減少,不列入海關統計;A選項所述“加工貿易轉內銷貨物”為不列入海關統計但實施單項統計的貨物、。故本題正確選項應為C。

22.【答案】B

【解析】本題考核的知識點與海關知識產權保護“總擔保的適用范圍”相關。

根據《中華人民共和國知識產權海關保護條例》的規定,知識產權權利人在接到海關發現侵權嫌疑貨物通知或者知識產權權利人發現侵權嫌疑貨物而向海關提出扣留申請時,應向海關提供相應的擔保,其中知識產權權利人接到海關發現涉嫌侵犯商標專用權貨物的通知,經確認請求海關扣留的,除可逐案向海關提供擔保外,亦可以向海關總署提供總擔保。

對照本題備選答案,其中B選項的表述與上述規定相符;A、C二選項所述“著作權”、“專利權”雖然均屬海關知識產權保護的范圍,請求海關扣留貨物亦需向海關提供擔保,但均不適用總擔保;D選項的“工業品外觀設計權”不屬中國海關邊境保護的范圍。故本題正確選項應為B。

23.【答案】A

【解析】本題考核的知識點與海關事務擔保實施中的“擔保金額”相關。

根據《中華人民共和國海關事務擔保條例》的規定,當事人提供的擔保應當與其需要履行的法律義務相當,其擔保金額按照下列標準確定:

(1)為提前放行貨物提供的擔保,擔保金額不得超過可能承擔的最高稅款總額;

(2)為辦理特定海關業務提供的擔保,擔保金額不得超過可能承擔的最高稅款總額或者海關總署規定的金額;

(3)因有明顯的轉移、藏匿應稅貨物及其他財產跡象被責令提供的擔保,擔保金額不得超過可能承擔的最高稅款總額;

(4)為有關貨物、物品、運輸工具免予或者解除扣留、封存提供的擔保,擔保金額不得超過該貨物、物品、運輸工具的等值價款;

(5)為罰款、違法所得或者依法應當追繳的貨物、物品、走私運輸工具的等值價款未繳清前出境提供的擔保,擔保金額應當相當于罰款、違法所得數額或者依法應當追繳的貨物、物品、走私運輸工具的等值價款。

此外,有違法嫌疑的貨物、物品、運輸工具無法或者不便扣留的,當事人或者運輸工具負責人應當向海關提供等值的擔保;未提供等值擔保的,海關可以扣留當事人等值的其他財產。

對照本題備選答案,其中A選項的表述與上述規定相符;B選項所述“不超過該貨物的等值價款”與D選項所述“不超過海關總署規定的金額”雖分別為上述標準之一,但與題干描述的情形并不對應;而C選項所述“不超過可能承擔的最高罰款總額”則不在“標準”之列。故本題正確選項應為A。

24.【答案】B

【解析】本題主要考查貨款支付中有關匯付的知識。

匯付又稱匯款,指付款人通過銀行使用各種結算工具,將款項匯交收款人的一種結算方式。其涉及的銀行主要是匯出行和匯入行,匯出行即接受匯款人的委托和申請匯出款項的銀行,通常是進口地的銀行;匯入行即接受匯出行委托,解付匯款給收款人的銀行,因此又稱解付行,通常是出口地的銀行。因此匯付方式的4個基本當事人即匯款

人、匯出行、匯入行和收款人。

匯付方式可分為信匯、電匯和票匯3種。電匯和信匯使用委托通知作為結算工具,票匯使用匯票等金融票據作為結算工具,這些結算工具的傳遞方向從買方流向賣方,與資金的流向一致,因此匯付屬于順匯性質。在使用匯付方式結算貨款的過程中,銀行在其間完全是付款人(買方)的代理,只提供服務,不承擔付款責任,因此使用匯付方式完全取決于買賣雙方中的一方對另一方的信任,并在此基礎上向對方提供信用和進行資金融通。由此可見,匯付屬于商業信用性質。故本題正確選項為B。

25.【答案】A

【解析】本題主要考查重量計算中有關皮重計算的知識。

皮重一般分為實際皮重、平均皮重、習慣皮重和約定皮重。實際皮重是指將整批商品的包裝逐一過磅后算出的每件包裝的重量和總重量;平均皮重是指從全部商品中取出若干件秤出其包裝的重量,除以抽取件數得出平均數,再乘以總件數得出的全部包裝重量;習慣皮重按照市場已公認的規格化的包裝進行計算,即指用標準單件皮重乘總件數得出的重量;約定皮重無須經實際衡量,而以買賣雙方事先約定的皮重作為計算的基礎。故本題正確選項為A。