2011年造價工程師考試《理論與相關(guān)法規(guī)》試題及解析(2)

發(fā)布時間:2014-02-25 共1頁

A.正常生產(chǎn)年份的年稅前利潤或運營期年平均稅前利潤

B. 正常生產(chǎn)年份的年稅后利潤或運營期年平均稅后利潤

C. 正常生產(chǎn)年份的年息稅前利潤或運營期年平均息稅前利潤

D.投產(chǎn)期和達產(chǎn)期的盈利總和校

【答案】C

【解題思路】總投資收益率指標(biāo)中的收益(EBIT)——項目達到設(shè)計生產(chǎn)能力后正常年份的年息稅前利潤或運營期內(nèi)年平均息稅前利潤

12.投資方案經(jīng)濟評價中的基準(zhǔn)收益率是指投資資金應(yīng)當(dāng)獲得的()盈利率水平。

A.最低 B.最高 C.平均 D.組合

【答案】A

【解題思路】基準(zhǔn)收益率也稱基準(zhǔn)折現(xiàn)率,是企業(yè)或行業(yè)或投資者以動態(tài)的觀點所確定的、可接受的投資方案最低標(biāo)準(zhǔn)的收益水平。它表明投資決策者對項目資金時間價值的估價,是投資資金應(yīng)當(dāng)獲得的最低盈利率水平,是評價和判斷投資方案在經(jīng)濟上是否可行的依據(jù)。

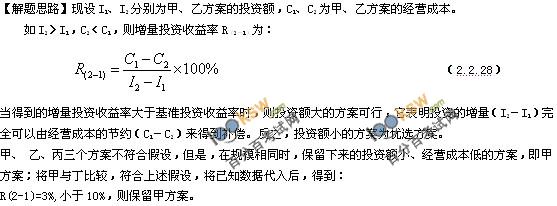

13.某項目有甲、 乙、丙、丁4個可行方案,投資額和年經(jīng)營成本見下表.

若基準(zhǔn)收益率為10%,采用增量投資收益率比選,最優(yōu)方案為()方案

A. 甲 B. 乙 C. 丙 D. 丁

【答案】A

14.若已知設(shè)備目前實際價值、預(yù)計殘值、基準(zhǔn)年使用費、年劣化增量(每年相等),則在靜態(tài)模式下,計算設(shè)備經(jīng)濟壽命時不需要考慮的參數(shù)是( )。

A.目前實際價值

B.預(yù)計殘值來源:環(huán) 球 網(wǎng) 校

C.基準(zhǔn)年使用費

D.年劣化增量

【答案】C

15.某企業(yè)租賃一臺價格為40萬元的設(shè)備,租賃期和設(shè)備壽命期均為5年,折現(xiàn)率為12%,每年初支付租金,則采用年金法計算的年租金額為( )萬元。

A.6.30 B.9.91 C.11.09 D.17.46

【答案】

【解題思路】期初支付方式是在每期期初等額支付租金。每期租金R的表達式為:

將已知數(shù)據(jù)代入公式,R= 萬元

16.以生產(chǎn)能力利用率表示的項目盈虧平衡點越低,表明項目建成投產(chǎn)后的( )越小。

A.盈利的可能性

B.適應(yīng)市場能力

C.抗風(fēng)險能力

D.盈虧平衡總成本

【答案】D

【解題思路】盈虧平衡點反映了項目對市場變化的適應(yīng)能力和抗風(fēng)險能力。盈虧平衡點越低,達到此點的盈虧平衡產(chǎn)量和收益或成本也就越少,項目投產(chǎn)后盈利的可能性越大,適應(yīng)市場變化的能力越強,抗風(fēng)險能力也越強。

17.項目敏感性分析方法的主要局限是( )。

A.計算過程比盈虧平衡分析復(fù)雜來源:環(huán) 球 網(wǎng)校

B.不能說明不確定性因素發(fā)生變動的可能性大小

C.需要主觀確定不確定因素變動的概率

D.不能找出不確定性因素變動的臨界點

【答案】B

【解題思路】敏感性分析也有其局限性,它不能說明不確定因素發(fā)生變動的情況的可能性大小,也就是沒有考慮不確定因素在未來發(fā)生變動的概率,而這種概率是與項目的風(fēng)險大小密切相關(guān)的。

18.某產(chǎn)品的功能與成本關(guān)系如下圖所示,功能水平F1、F2、F3、F4均能滿足用戶需求,從價值工程的角度,最適宜的功能水平應(yīng)是( )。

A.F1 B.F2 C.F3 D.F4

【答案】B

【解題思路】價值工程的目標(biāo)是以最低的壽命周期成本,使產(chǎn)品具備它所必須具備的功能。產(chǎn)品的壽命周期成本由生產(chǎn)成本和使用及維護成本組成。

19.采用強制確定選擇價值工程對象時,如果分析對象的功能與成不相符,應(yīng)選擇( )的分析對象作為價值工程研究對象。

A.成本高

B.功能重要

C.價值低

D.技術(shù)復(fù)雜

【答案】C

【解題思路】強制確定法。是以功能重要程度作為選擇價值工程對象的一種分析方法。具體做法是:先求出分析對象的成本系數(shù)、功能系數(shù),然后得出價值系數(shù),以揭示出分析對象的功能與成本之間是否相符。如果不相符,價值低的則被選為價值工程的研究對象。這種方法在功能評價和方案評價中也有應(yīng)用。來源:環(huán) 球 網(wǎng)校

20.某產(chǎn)品各功能區(qū)采用環(huán)比評分法得到是暫定重要性系數(shù)見下表。

功能區(qū)F2的功能重要性系數(shù)為( )。

A.0.27 B.0.33 C.0.43 D.0.50

【答案】A

【解題思路】

功能重要性系數(shù)計算表

- 2015年造價工程師《工程計價》真題及答案(文字版)

- 2015年造價工程師考試《安裝工程》答案(網(wǎng)友版2)

- 2015年造價工程師考試《安裝工程》答案(網(wǎng)友版1)

- 2015造價工程師考試《土建工程》真題(完整文字版)2

- 2015造價工程師考試《土建工程》真題(完整文字版)1

- 2015年造價工程師案例分析真題及答案(網(wǎng)友版)2

- 2015年造價工程師案例分析真題及答案(網(wǎng)友版)1

- 造價工程師《案例》經(jīng)典真題:工業(yè)項目廠房主體結(jié)構(gòu)工程的招標(biāo)

- 造價工程師《案例》經(jīng)典真題:混凝土

- 造價工程師《案例》經(jīng)典真題:水泥