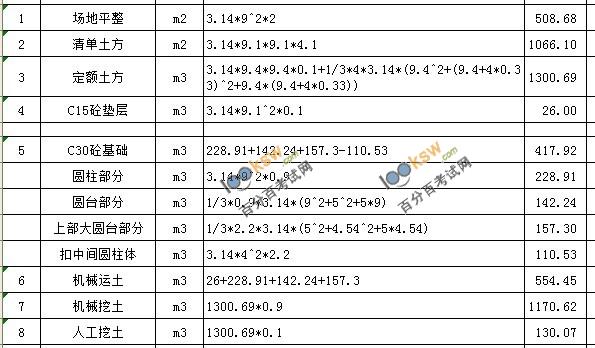

2012造價工程師《案例分析》答案(推薦版)

發布時間:2014-02-25 共1頁

特別提示:此答案由網友提供,僅供參考!

問題1

[原題:第一題:項目建設投資3000萬,建設期2年,運營期8年。建設貸款本金1800萬,年利率6%,建設期均衡投入,全部形成固定資產,折舊年限8年,直線折舊,殘值5%。貸款運營期前4年等額還本付息。運營期第一年投入資本金流動資金300萬。正常年份營業收入1500萬元,經營成本680萬,第一年按80%計算。所得稅25%,營業稅金及附加6%。

問題:

1、計算年折舊

2、計算第一二年的還本付息額

3、計算第一二年總成本費用

4、第一年能否歸還貸款,計算并說明

5、正常年份的總投資收益率

答案:

1、年折舊369.27

第一、二年貸款本金為1800/2=900萬元

第一年貸款利息:900/2*6%=27萬元

第二年貸款利息:(900+27+900/2)*6%=82.62萬元

建設期利息合計:82.62+27=109.62萬元

年折舊:(3000+109.62)*(1-5%)/8=369.27萬元

2、問2:

第3年初貸款本息合計1800+27+82.62=1909.62萬元

第1,2年應還本付息為:

1909.62*(1+6%)^4*6%/((1+6%)4-1)=551.10萬元

3)

運營第1年償還利息:1909.62*6%=114.58 萬元

運營第1年償還本金:551.10-114.58=436.52 萬元

運營第2年償還利息:(1909.62-436.52)*6%=88.39 萬元

運營第1年總成本:680*80%+369.27+114.58=1027.85萬元

運營第2年總成本:680+369.27+88.39=1137.66萬元

4)

利潤:1500*0.8*(1-6%)-1027.85=100. 15 萬元

所得稅:100.15 *25%=25.04 萬元

息稅折舊攤銷前利潤-所得稅為:營收-營稅及附加-經營成本-所得稅;即:

1500*0.8*(1-6%)-680*0.8-25.04=558.96萬元,大于應還本付息551.10萬(償債備付率1.01>1),滿足還償條件。

5)息稅前利潤: 1500-1500*6%-680-369.27=360.73萬元

總投資:3000+109.62+300=3409.62萬元

總投資收益率:360.73/3409.62=10.58%

問題2

問1:

10 9.2 8.2

9 9.5 10

8 9 10

9.4 9.3 9.1 A方案綜合得分最高,應選擇 A方案

問2:

B方案年費用:60+600*(A/P, 8%, 18)=60+600/9.372=124.02 萬元

選擇A方案。

問3: B方案年費用:

60+[600+100*(P/F,8%,10)-20*(P/F, 8%,18)]*(A/P, 8%, 18)= 60+(600+100*0.463-20*0.250)/9.372= 128.43 萬元

ABC方案中 A的方案費用最低 所以選擇A。[此處答案修正為:ABC方案中 B的方案費用最低 所以選擇B]

問4:(題目中說不計大修費,每年劣6萬元) 經濟壽命=15年

問題3

1. 不妥之處:1)投標有效期自開始發售招標文件之日起計算不妥,理由:投標有效期應從投標截止時間起開始計算。2)投標有效期為30天不妥,理由:因為評標委員會提出書面評標報告后,招標人最遲應在有效期結束日30個工作日(至少42天)前確定中標人。一般項目投標有效期為60~90天,大型項目為120天左右

2. 不妥之處:招標人要求招標代理人下調招標控制價10%,并僅公布招標控制價總價。

理由:根據建設項目招標的規定,招標控制價應在招標文件中公布,不應上浮或下調。招標人應在招標文件中公布招標控制價各組成部分的詳細內容,不得只公布招標控制價總價。

3、不妥之處:招標人為減少變更要求招標代理人編制招標文件合同條款時不得有針對市場價格波動的調價條款。理由:由于市場價格波動造成的風險應由業主和承包人共同承擔。

4、不妥之處:招標人組織最具競爭力的潛在投標人踏勘現場,并口頭解答潛在投標人提出的疑問。理由:根據建設項目施工招標的規定,招標人不得單獨或者分別組織任何一個投標人進行現場踏勘,并且投標人在踏勘現場中如有疑問,應在投標預備會前以書面形式向招標人提出,但應給招標人留有答疑時間。

5、評標委員會的作法:應當要求該投標人作出書面說明并提供證明材料,該投票人若不能作出合理說明或者不能提供相關證明材料的,應以其低于成本報價競標,其投標作廢標處理。

問題4

問題1

事件1: 可提出工期和費用索賠,因地基局部存在軟弱土層,在由業主承擔風險,且影響了關鍵工作。

事件2 7月10日至7月11日不能提出工期和費用索賠。施工器械出現故障,應是承包商承擔的責任。7月12日至7月13日 可索賠工期和費用,停電的風險應由業主承擔。

事件3 可提出工期補償,因不可抗力造成的工期延誤屬于業主應承擔的風險。費用索賠可以索賠承包商重新購置門窗費用7000元,因不可抗力造成的施工現場的材料損壞業主應承擔風險。

事件4:不可提出工期和費用索賠,因是承包商自己為趕工采取的措施。

問題2:

事件1 工期索賠 6天 事件2 工期索賠:2天

事件3 工期索賠2天 事件4 不可工期索賠

工期索賠總計10天 實際工期為120+6+2+2+2-5-2=125天

工期獎為(120+10-125)*1=5萬元

問題3

事件1

(60*40+4*700)*(1+?%)*(1+?%)+(6000*(1+15%)+50*420)*(1+3.5%)*(1+3.41%)=35426.71元

事件2 (30*2*40+1500*2)*(1+3.5%)*(1+3.41%)=5779.58元

事件3 7000*(1+3.5%)*(1+3.41%)=7492.05元[爭議,是否可索賠?索賠了能否計入規費及稅金?

事件4 不可索賠

費用總索賠額為 35426.71+5779.58+7492.5=48698.34元

工期獎為50000元

題5

問1:

合同價:(200+16+6+3+12+30+1.5)*1.07=238.5*1.07=287.295萬元

預付款:(287.295-12*1.07)*20%=54.891萬元 [爭議:暫列金額是否應計入規費稅金:不計入的答案(287.295-12)*20%=55.059萬元;直接影響問題3的結果

問2:

進度偏差34.775(此答案計入了規費與稅金),延誤。[若不加稅金是32.500萬元(爭議:是否應計規及稅。)

問3:

5月應支付:[(60+5.4)/4+(60+4.8)/3+(60+3.6)/2+3+30]*1.07*0.9-54.891/2=71.503 萬元。[此處修正為:[(60+5.4)/4+(60+4.8)/3+(40+3.6)/2+3+30]*1.07*0.9-54.891/2=61.873萬元][根據問題1答案會不同]

問4

實際合同價:287.295+10*1.07-12*1.07=285.155 萬元;

或:(200+16+6+3+10+30+1.5)*1.07=285.155萬元

扣質保金后承包商應得:285.155*(1-5%)=270.897萬元

題6:管道

I 土 建

II安裝管道

1、計量:10.6 m,7.55m(地下:2.05m,地上:5.5m),0.6m。

2、過程同2011年的標答。清單250 325 的管道按照低壓的項目編碼列, 200的管道按中壓項目編碼。(我的閥門忘記寫DN**了)

3、綜合單價:295.65元 (我的是295.64元,我的可能錯了)