2016年注冊會計(jì)師專業(yè)階段考試大綱《審計(jì)》

發(fā)布時間:2016-09-14 共1頁

考試目標(biāo):

考生應(yīng)當(dāng)根據(jù)本科目考試內(nèi)容與能力等級的要求,理解、掌握或運(yùn)用下列相關(guān)的專業(yè)知識和職業(yè)技能,堅(jiān)守職業(yè)價(jià)值觀、遵循職業(yè)道德、堅(jiān)持職業(yè)態(tài)度,解決實(shí)務(wù)問題。

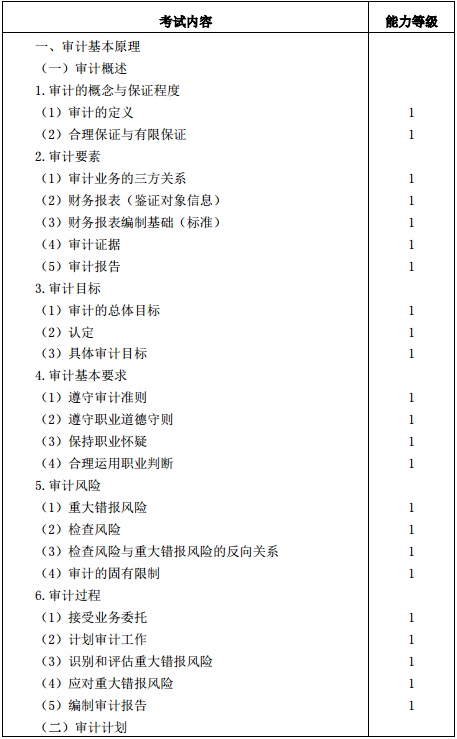

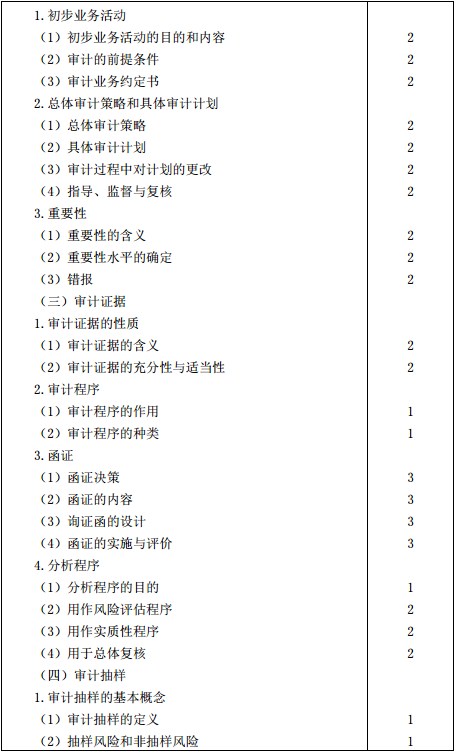

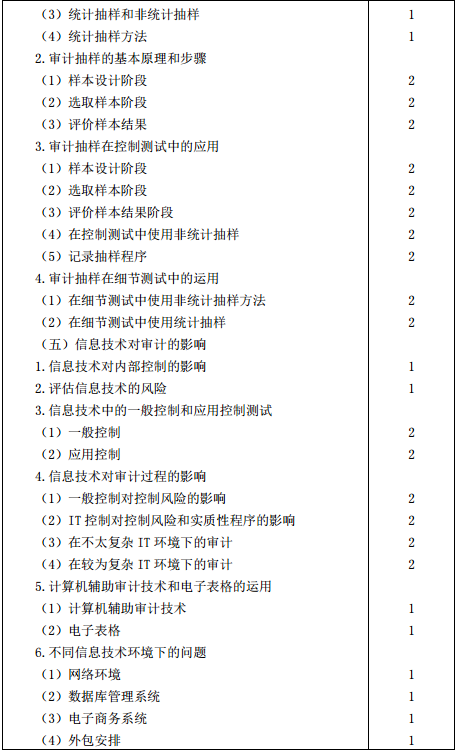

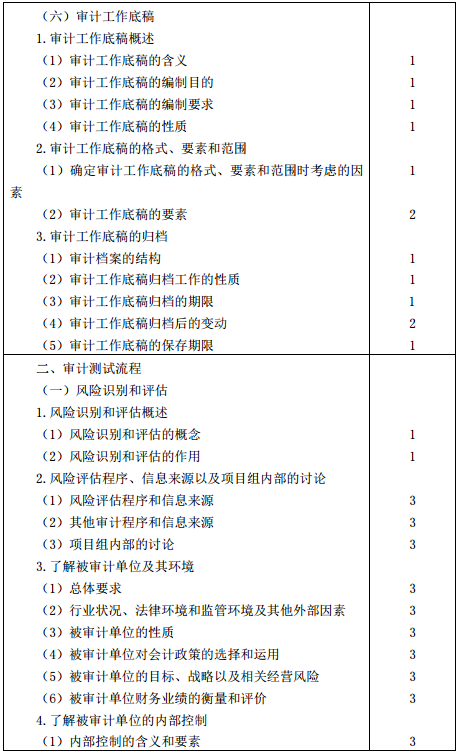

1.審計(jì)基本原理,包括審計(jì)概述、審計(jì)計(jì)劃、審計(jì)證據(jù)、審計(jì)抽樣、信息技術(shù)對審計(jì)的影響,以及審計(jì)工作底稿;

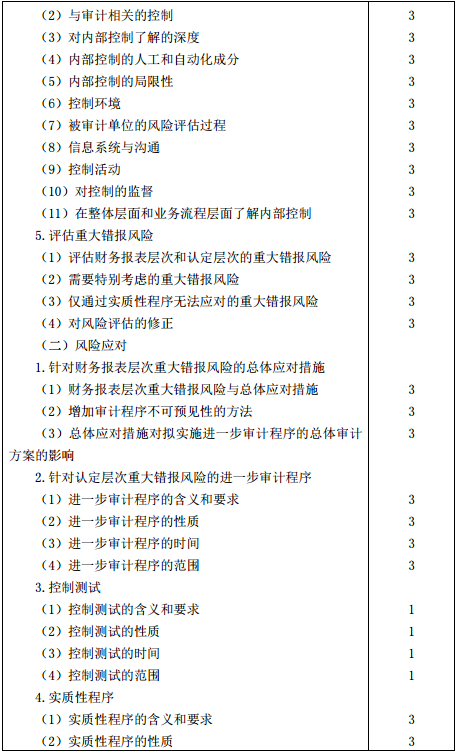

2.審計(jì)測試流程,包括風(fēng)險(xiǎn)識別和評估(風(fēng)險(xiǎn)評估程序、信息來源以及項(xiàng)目組內(nèi)部的討論,了解被審計(jì)單位及其環(huán)境,了解被審計(jì)單位的內(nèi)部控制,評估重大錯報(bào)風(fēng)險(xiǎn)),風(fēng)險(xiǎn)應(yīng)對(針對財(cái)務(wù)報(bào)表層次重大錯報(bào)風(fēng)險(xiǎn)的總體應(yīng)對措施,針對認(rèn)定層次重大錯報(bào)風(fēng)險(xiǎn)的進(jìn)一步審計(jì)程序,包括控制測試和實(shí)質(zhì)性程序);

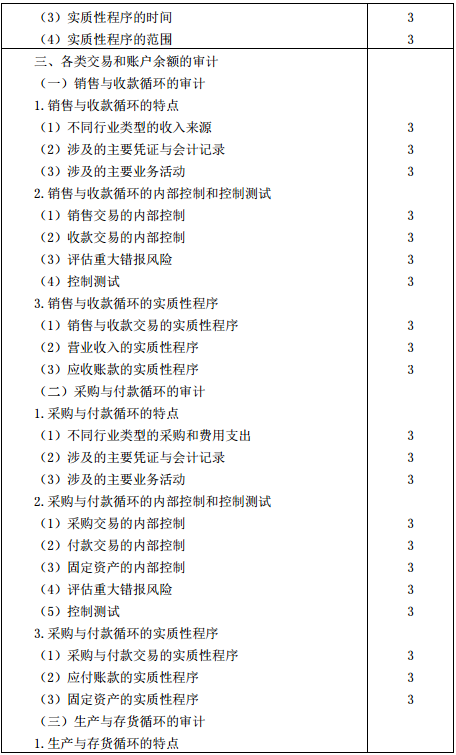

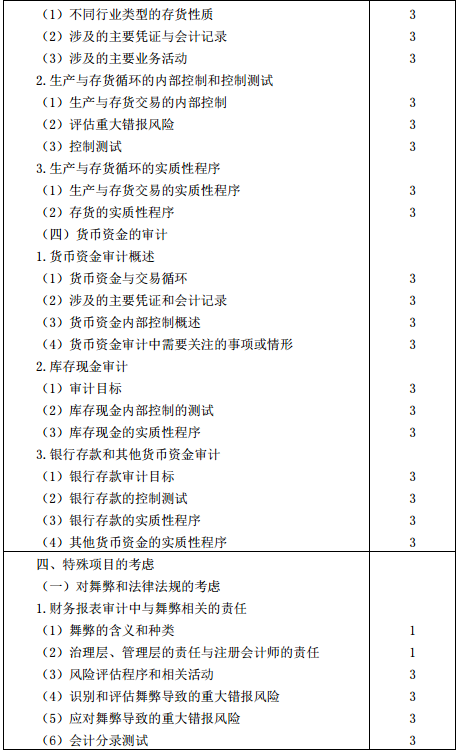

3.各類交易和賬戶余額審計(jì),包括銷售與收款循環(huán)、采購與付款循環(huán)、生產(chǎn)與存貨循環(huán)以及貨幣資金的審計(jì);

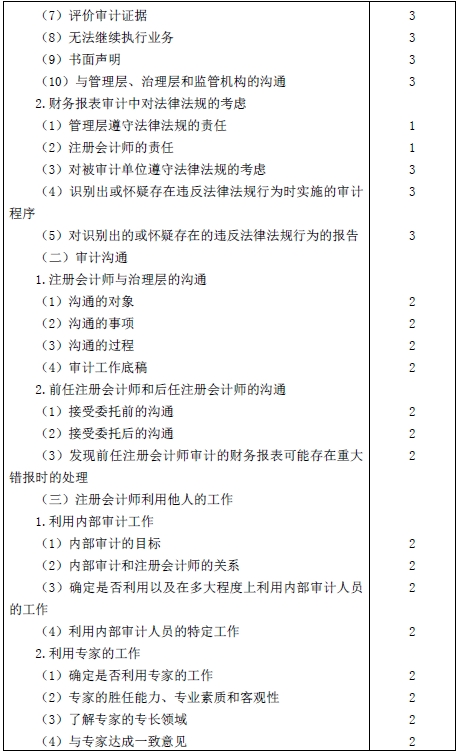

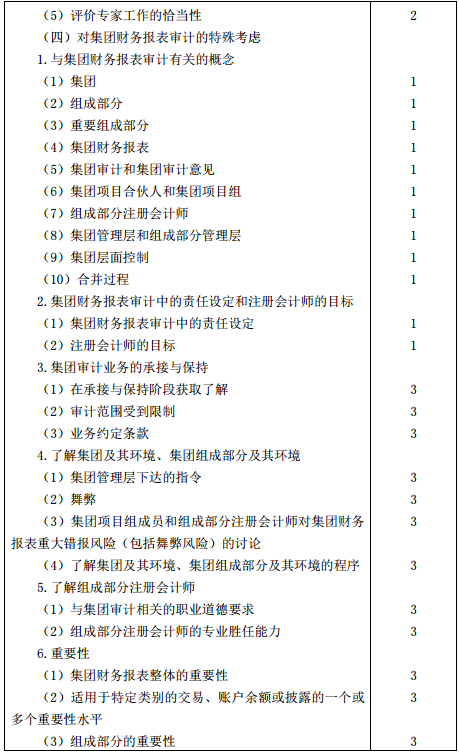

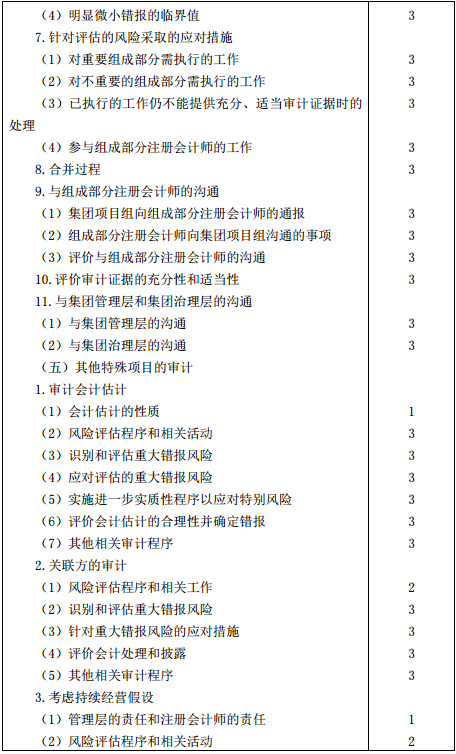

4.財(cái)務(wù)報(bào)表審計(jì)中對特殊項(xiàng)目的考慮,包括對舞弊和法律法規(guī)的考慮、審計(jì)溝通、對集團(tuán)財(cái)務(wù)報(bào)表審計(jì)的特殊考慮、利用他人的工作,以及對會計(jì)估計(jì)、關(guān)聯(lián)方和期初余額等其他特殊項(xiàng)目的審計(jì);

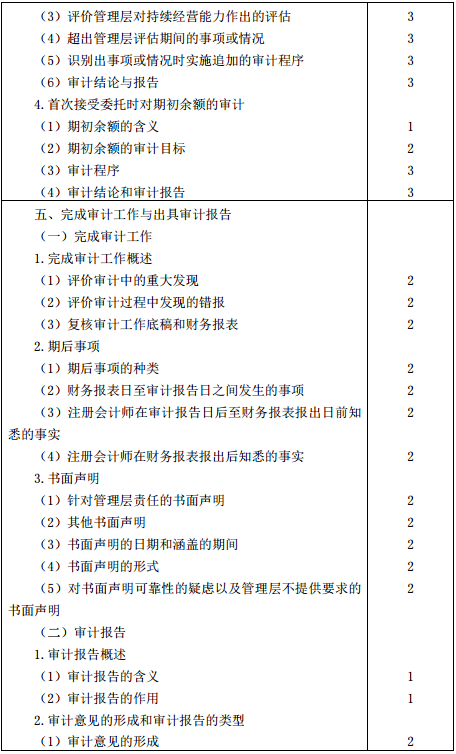

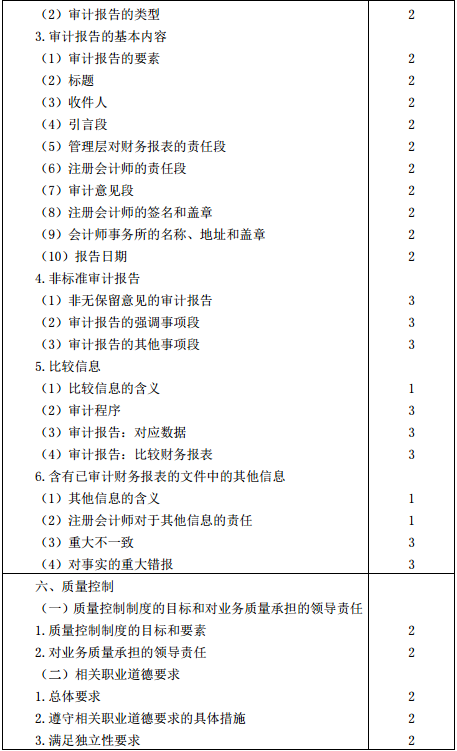

5.審計(jì)工作的完成與審計(jì)報(bào)告;

6.會計(jì)師事務(wù)所質(zhì)量控制,包括質(zhì)量控制制度的目標(biāo)和要素;

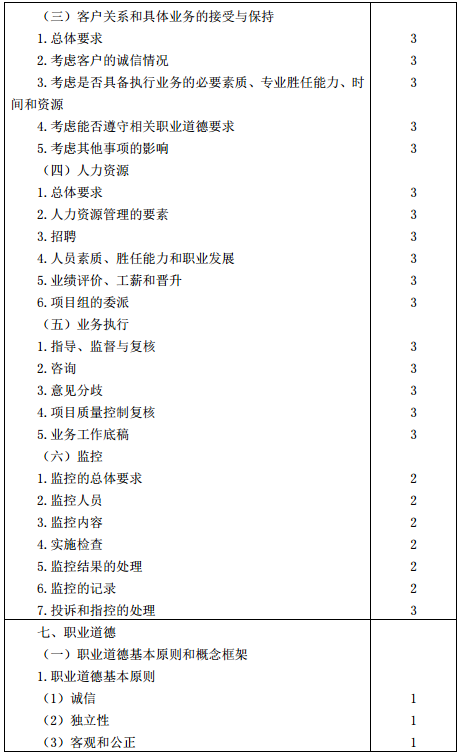

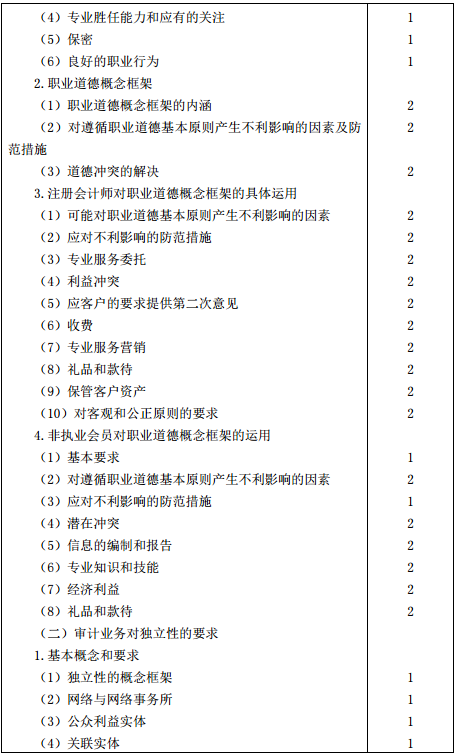

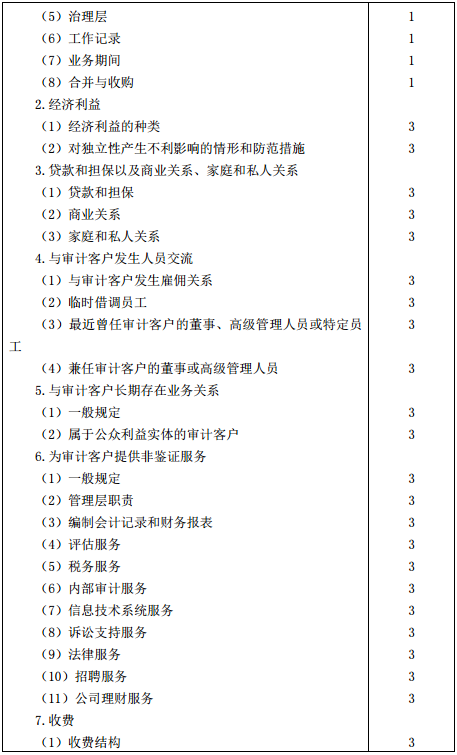

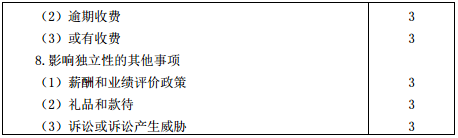

7.注冊會計(jì)師協(xié)會會員職業(yè)道德守則,包括職業(yè)道德基本原則和概念框架、審計(jì)業(yè)務(wù)對獨(dú)立性的要求。

考試內(nèi)容與能力等級

參考法規(guī)

1.中華人民共和國注冊會計(jì)師法(中華人民共和國主席令第 13 號,1993 年10 月 31 日)

2.中國注冊會計(jì)師執(zhí)業(yè)準(zhǔn)則(財(cái)會[2010]21 號)

3.中國注冊會計(jì)師執(zhí)業(yè)準(zhǔn)則應(yīng)用指南(2010 年版,會協(xié)[2010]94 號)

4.中國注冊會計(jì)師職業(yè)道德守則、中國注冊會計(jì)師協(xié)會非執(zhí)業(yè)會員職業(yè)道德守則(會協(xié)[2009]57 號)

5.中國注冊會計(jì)師審計(jì)準(zhǔn)則問題解答(會協(xié)[2013]77 號、會協(xié)[2014]76 號)

6.中國注冊會計(jì)師職業(yè)道德守則問題解答(會協(xié)[2014]60 號)

7.中國注冊會計(jì)師職業(yè)判斷指南(會協(xié)[2015]18 號)

- 2016年注冊會計(jì)師綜合階段考試大綱

- 注冊會計(jì)師全國統(tǒng)一考試合格證管理辦法

- 2016年注冊會計(jì)師專業(yè)階段考試大綱《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》

- 2016年注冊會計(jì)師專業(yè)階段考試大綱《財(cái)務(wù)成本管理》

- 2016年注冊會計(jì)師專業(yè)階段考試大綱《經(jīng)濟(jì)法》

- 2016年注冊會計(jì)師專業(yè)階段考試大綱《稅法》

- 2016年注冊會計(jì)師專業(yè)階段考試大綱《審計(jì)》

- 2016年注冊會計(jì)師專業(yè)階段考試大綱《會計(jì)》

- 2016年注冊會計(jì)師綜合階段考試考前提醒

- 財(cái)政部:7月1日起 增值稅征收率統(tǒng)一調(diào)整為3%

- 2011年注冊會計(jì)師專業(yè)階段考試大綱:稅法

- 07注冊會計(jì)師全國統(tǒng)一考試《財(cái)務(wù)管理》考綱

- 2011年注冊會計(jì)師專業(yè)階段考試大綱:稅法

- 2016年注冊會計(jì)師綜合階段考試大綱

- 注冊會計(jì)師全國統(tǒng)一考試合格證管理辦法

- 2009年開始注冊會計(jì)師考試科目將調(diào)整

- 2011年注冊會計(jì)師考試輔導(dǎo)叢書之《應(yīng)試輔導(dǎo)及強(qiáng)化訓(xùn)練》介紹

- 2014注會《審計(jì)》新版教材內(nèi)容框架第2章(附真題)1

- 2014注冊會計(jì)師考試不同群體考生常見問題解答(綜合階段考生)

- 2014注冊會計(jì)師考試不同群體考生常見問題解答(應(yīng)屆畢業(yè)生考生)