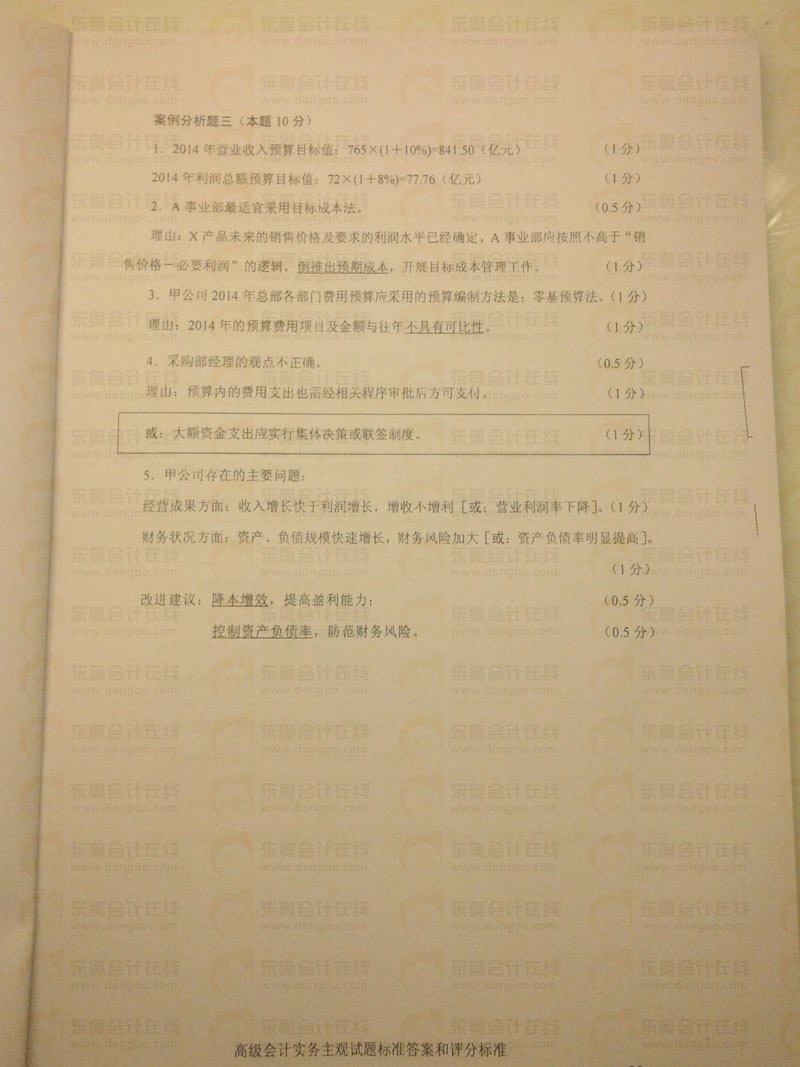

2013高級會計師《高級會計實務》試題及答案(含評分標準)3

發布時間:2014-02-26 共1頁

案例分析題三

甲公司為國有大型集團公司,實施多元化經營。為進一步加強全面預算管理工作,該集團正在穩步推進以“計劃-預算-考核”一體化管理為核心的管理提升活動,旨在“以計劃落實戰略,以預算保障計劃,以考核促進預算”,實現業務與財務的高度融合。

(1)在2013年10月召開的2014年度全面預算管理工作啟動會議上,部分人員發言要點如下:

總會計師:明年經濟形勢將更加復雜多變,“穩增長”是國有企業的重要責任。結合集團發展戰略,落實董事會對集團公司2014年經營業績預算的總體要求,即:營業收入增長10%,利潤總額增長8%。

A事業部經理:本事業部僅為特殊行業配套生產專用設備X產品。本年度,與主要客戶簽訂了戰略合作協議,確定未來三年內定制X產品200臺,每臺售價800萬元。本事業部將進一步加強成本管理工作,力保實現利潤總額增長的8%預算目標。

財務部經理:2013年4月10日,公司總部進行了流程再造,各部門的職責劃分及人員配備發生了重大變化:2014年的預算費用項目及金額與往年不具有可比性。因此,總部各部門費用預算不應該繼續采用增量預算法,而應采用更為適宜的方法來編制。

采購部經理:苦采購業務被批準列入2014年預算,為提高工作效率,釆購業務發生時,無論金額大小,經采購經理簽字后即可支付相關款項。

(2)甲公司2013年預算分析情況如下表(金額單位:億元):

項目 |

2012年度實際數 |

2013年預算目標 |

2013年預計實際可完成值 |

||

|

金額或比率 |

較上年實際增減 |

金額或比率 |

較上年實際增減 |

||

|

營業收入 |

700 |

760 |

8.57% |

765 |

9.29% |

|

利潤總額 |

70 |

71 |

1.43% |

72 |

2.86% |

|

營業利潤率 |

10.00% |

9.34% |

—— |

9.41% |

—— |

|

項目 |

2013年年初實際數 |

2013年末預算數 |

2013年末預計數 |

||

|

金額或比率 |

較年初增減 |

金額或比率 |

較年初增減 |

||

|

資產總額 |

3000 |

3400 |

13.33% |

3600 |

20.00% |

|

負債總額 |

1800 |

2350 |

30.56% |

2550 |

41.67% |

|

資產負債率 |

60.00% |

69.12% |

—— |

70.83% |

—— |

假定不考慮其他因素

要求:

1. 根據2013年有關預算指標預計實際可完成值及董事會要求結算價公司2014年營業收入及利潤總額的預算目標值。

2. 根據資料(1),里指出A營業部最適宜采用的成本管理方法,并簡要說明理由。

3. 根據資料(1),指出甲公司2014年總部各部門預算應采用的預算編制方法,并簡要說明理由。

4. 根據資料(1),判斷采購部經理的觀點是否正確,并簡要說明理由。

5. 根據(2),資料指出甲公司在經營成果及財務狀況兩方面分別存在的主要問題并指出改進建議。

答案及解析: