2015會計職稱《中級財務管理》標準試題及答案9

發布時間:2015-04-14 共1頁

49 某企業生產和銷售A種產品,計劃期四個季度預計銷售量分別為1200件、1500件、1800件和1600件;A種產品預計單位售價為117元。假設每季度銷售收入中,本季度收到現金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末應收賬款余額為62000元(其中屬于上年第三季度的部分為22000元),假設不考慮各種稅費。

要求:

(1)編制計劃期銷售預算表;

銷售預算表

(2)編制計劃期預計現金收入表;

預計現金收入表

單位:元

(3)確定計劃期期末應收賬款余額。

參考解析:

(1)銷售預算表

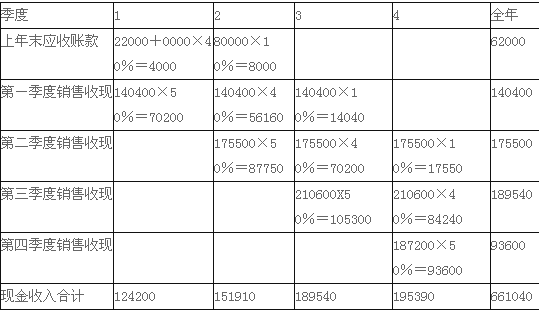

(2)期末應收賬款62000元中,有22000元屬于上年第三季度銷售收入未收回的部分,因此這部分在本年第-季度全部收回;還有62000—22000=40000元屬于上年第四季度銷售收入未收回的部分,因此上年第四季度的銷售收入為40000/50%=80000(元)。

預計現金收入表單位:元

(3)計劃期期末應收賬款

=第三季度銷售收入×(1—50%-40%)+第四季度銷售收入×(1—50%)

=210600×10%+187200×(1-50%)

=114660(元)