2009年統(tǒng)計師《統(tǒng)計工作實務(wù)》輔導(dǎo):現(xiàn)狀分析(15)

發(fā)布時間:2011-10-22 共1頁

在指標(biāo)體系確定后,為了解決各指標(biāo)不同量綱(計量單位)無法進(jìn)行直接匯總的問題,一般在完成數(shù)據(jù)搜集后還需要對數(shù)據(jù)進(jìn)行消除量綱影響的處理,或稱為同度量處理。以下介紹三種目前較常見的方法。

(1) 相對化處理方法

相對化處理是一種比較簡單且實用的方法,其不僅易于理解,而且計算簡便。這種方法的主要思路是:先對待評價指標(biāo)確定一個比較標(biāo)準(zhǔn),作為比較的標(biāo)準(zhǔn)值,然后用各指標(biāo)的實際值( )和相應(yīng)的標(biāo)準(zhǔn)值( )比較,計算兩者之比( )。

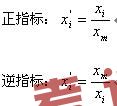

在計算時要注意“正指標(biāo)”與“逆指標(biāo)”的區(qū)別。所謂正指標(biāo)是指實際值越大表現(xiàn)越好的指標(biāo),所謂逆指標(biāo)是指實際值越小表現(xiàn)越好的指標(biāo)。正指標(biāo)與逆指標(biāo)處理方法為:

標(biāo)準(zhǔn)值可以有多種選擇,通常可以用參評單位某一時期(也可以是當(dāng)期)的平均值或最優(yōu)值作為標(biāo)準(zhǔn)值。

【相對化處理例示】

表2-15給出1992年我國部分省市的經(jīng)濟效益指標(biāo)

表2-15 1992年我國部分省市經(jīng)濟效益指標(biāo)

| 指標(biāo)名稱 | 單位 | 北京 | 天津 | 上海 | 江蘇 | 浙江 | 廣東 |

| 總資產(chǎn)貢獻(xiàn)率 資本保值增值率 資產(chǎn)負(fù)債率 流動資產(chǎn)周轉(zhuǎn)率 成本費用利潤率 工業(yè)全員勞動生產(chǎn)率 產(chǎn)品銷售率 | % % % 次/年 % 元/人 % | 5.81 105.03 61.63 1.15 2.81 41686.80 98.02 | 6.35 111.63 64.07 1.43 3.00 32066.12 97.94 | 7.10 112.17 54.44 1.38 3.80 55525.30 98.08 | 7.33 110.19 62.25 1.73 2.10 33120.72 95.96 | 9.60 120.67 58.88 1.76 3.99 34956.03 95.34 | 6.92 113.23 62.19 1.59 2.52 44551.24 96.52 |

表中各指標(biāo)的計量單位不同,因此,需要對數(shù)據(jù)進(jìn)行消除量綱影響的處理,這里采用相對化處理方法。表2-16列示了相對化處理后的結(jié)果,其中“標(biāo)準(zhǔn)值”一列各數(shù)值的計量單位為各指標(biāo)的原計量單位。

由表2-16可見,相對化處理,各指標(biāo)數(shù)值已經(jīng)轉(zhuǎn)化為無量綱的、同度量的百分?jǐn)?shù)了。在這一工業(yè)經(jīng)濟效益指標(biāo)體系中,除資產(chǎn)負(fù)值率為逆指標(biāo)外,其余指標(biāo)均為正值。

表2-16 相對化處理結(jié)果(%)

| 指標(biāo)名稱 | 標(biāo)準(zhǔn)值 | 北京 | 天津 | 上海 | 江蘇 | 浙江 | 廣東 |

| 總資產(chǎn)貢獻(xiàn)率 資本保值增值率 資產(chǎn)負(fù)債率 流動資產(chǎn)周轉(zhuǎn)率 成本費用利潤率 工業(yè)全員勞動生產(chǎn)率 產(chǎn)品銷售率 | 10.7 120 60 1.52 3.71 16500 96 | 0.5430 0.8753 0.9736 0.7566 0.7574 2.5265 1.0210 | 0.5935 0.9303 0.9365 0.9408 0.8086 1.9434 1.0202 | 0.6636 0.9348 1.1021 0.9079 1.0243 3.3652 1.0217 | 0.6850 0.9183 0.9639 1.1382 0.5660 2.0073 0.9996 | 0.8972 1.0056 1.0190 1.1579 1.0755 2.1185 0.9931 | 0.6467 0.9436 0.9648 1.0461 0.6792 2.7001 1.0056 |

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:固定資產(chǎn)統(tǒng)計

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:統(tǒng)計的過程

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:統(tǒng)計概念

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:統(tǒng)計調(diào)查表

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:統(tǒng)計業(yè)務(wù)知識

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:統(tǒng)計分類標(biāo)準(zhǔn)

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:財政統(tǒng)計

- 2016年中級統(tǒng)計師《統(tǒng)計實務(wù)》講義:對外經(jīng)濟統(tǒng)計

- 2016年中級統(tǒng)計師《中級基礎(chǔ)》精選考點(8)

- 2016年中級統(tǒng)計師《中級基礎(chǔ)》精選考點(7)

- 統(tǒng)計指標(biāo)和標(biāo)志的區(qū)別和聯(lián)系有哪些

- 統(tǒng)計基礎(chǔ)理論及相關(guān)知識模擬試題(一)

- 統(tǒng)計專業(yè)資格考試中級統(tǒng)計工作實務(wù)模擬考試題(三)

- 統(tǒng)計專業(yè)資格考試中級統(tǒng)計工作實務(wù)模擬考試題(一)

- 統(tǒng)計基礎(chǔ)理論及相關(guān)知識模擬試題(二)

- 國民經(jīng)濟核算試題(二)

- 社會經(jīng)濟統(tǒng)計學(xué)原理試題

- 初級統(tǒng)計學(xué):統(tǒng)計學(xué)基礎(chǔ)教案第二章

- 統(tǒng)計師考試國民經(jīng)濟統(tǒng)計學(xué)科目練習(xí)題(6)

- 統(tǒng)計師考試國民經(jīng)濟統(tǒng)計學(xué)科目練習(xí)題(5)