2007年會計專業(yè)技術(shù)資格考試全真模擬測試題十四

發(fā)布時間:2011-10-22 共3頁

三、判斷題(共10分,每題1分)

1.無形資產(chǎn)攤銷時,應(yīng)該借記有關(guān)費用,貸記“無形資產(chǎn)”科目。( )

2.已經(jīng)提足折舊仍繼續(xù)使用的固定資產(chǎn)不再計提折舊。( )

3.購入交易性金融資產(chǎn)時支付的交易費用應(yīng)該計入交易性金融資產(chǎn)的成本中。( )

4.企業(yè)在記錄從銀行提取現(xiàn)金的經(jīng)濟(jì)業(yè)務(wù)時,應(yīng)編制現(xiàn)金收款憑證。( )

5.如果長期借款用于購建固定資產(chǎn),則其發(fā)生的借款利息應(yīng)計入固定資產(chǎn)的入賬價值。

( )

6.在企業(yè)按面值發(fā)行股票的情況下,支付的傭金等手續(xù)費,扣除資金凍結(jié)期間產(chǎn)生的利息收入后的余額,計入當(dāng)期財務(wù)費用。( )

7.企業(yè)發(fā)生銷售折讓,一般應(yīng)在實際發(fā)生時計入當(dāng)期財務(wù)費用。( )

8.在委托代銷的情況下,無論是視同買斷還是收取手續(xù)費方式,委托方均應(yīng)在收到代銷清單時確認(rèn)收入。( )

9.在編制資產(chǎn)負(fù)債表時,“工程物資”科目的余額應(yīng)該列示在“存貨”項目中。( )

10.會計期末,當(dāng)固定資產(chǎn)的可收回金額高于固定資產(chǎn)的賬面價值時,應(yīng)該將提取的固定資產(chǎn)減值準(zhǔn)備轉(zhuǎn)回。( )

四、計算題(共20分,每題5分)

1.甲企業(yè)發(fā)出A材料委托乙企業(yè)加工成B商品直接用于銷售。A材料計劃成本30 000元,成本差異率為一2%。甲企業(yè)發(fā)生往返運(yùn)雜費4 400元,向乙企業(yè)支付加工費15 600元。該B商品目前的市場售價為60 000元。甲企業(yè)和乙企業(yè)均為一般納稅企業(yè),B商品適用增值稅率和消費稅率分別為17%和10%。所有款項均以銀行存款結(jié)算完畢。要求:

(1)編制甲企業(yè)發(fā)出A材料的分錄;

(2)根據(jù)乙企業(yè)收取的加工費計算乙企業(yè)代扣應(yīng)交消費稅額和應(yīng)納增值稅額;

(3)編制甲企業(yè)支付運(yùn)雜費、加工費及稅金等款項的分錄;

(4)計算甲企業(yè)收回委托加工B商品的成本。

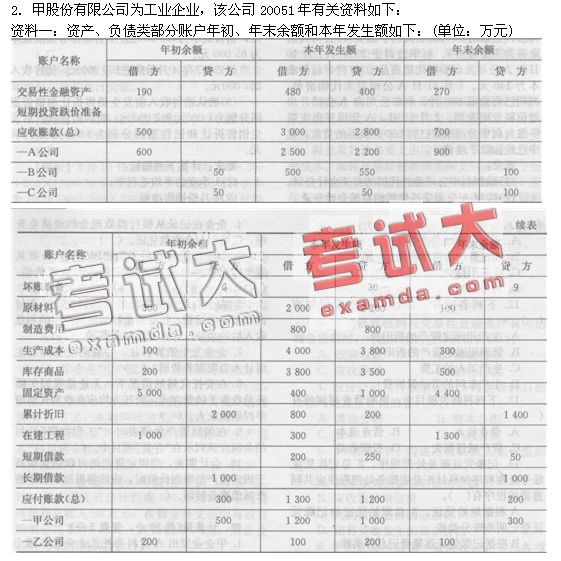

資料二:其他有關(guān)資料如下:

(1)根據(jù)企業(yè)對應(yīng)收賬款信用風(fēng)險的分析,決定壞賬準(zhǔn)備按應(yīng)收款項年末余額的1%計提;

(2)長期借款中向工商銀行借款400萬元,將于2006年7月1日到期。

要求:填列該公司資產(chǎn)負(fù)債表所列示項目的年初數(shù)和年末數(shù)。

3.利華公司和A公司均為增值稅一般納稅人,增值稅率17 04年1月利華公司委托

A公司代銷商品合同規(guī)定:利華公司以200元/件(不含稅)價格將商品交A公司代銷,A公

司按代銷款的10%收取代銷手續(xù)費(A公司代銷業(yè)務(wù)為主要業(yè)務(wù))。利華公司于2004年1月10日向A公司發(fā)出委托代銷商品1000件,每件成本為140元。1月31日A公司發(fā)來代銷清單,列明已售商品600件。利華公司向A公司開出增值稅專用發(fā)票。2月15日,A公司開出支票一張與利華公司結(jié)算已售600件商品的貨款,其中已經(jīng)扣除手續(xù)費。

要求:

(1)編制利華公司委托代銷的有關(guān)會計分錄。

(2)編制A公司受托代銷的有關(guān)會計分錄。

4.甲商場A商品發(fā)出計價采用毛利率法,本月份的毛利率根據(jù)上季度平均毛利率確定。與A商品有關(guān)的資料如下:

(1)2007年第一季度累計銷售收入為600 000元,銷售成本為420 000元,3月末庫存商品成本為85 000元。

(2)2007年4月份購進(jìn)190 000元,銷售收入257 000元。

(3)確認(rèn)銷售收入前發(fā)生銷售折讓和銷售退回分別為1 000元和2 000元,確認(rèn)銷售收入后發(fā)生銷售折讓和銷售退回分別為3 000元和4 000元。

要求:計算下列指標(biāo):

(1)1季度的平均毛利率;

(2)4月份銷售凈額

(3)4月份銷售毛利;

(4)4月份銷售成本;

(5)4月末庫存商品的實際成本。

五、綜合題(共20分,每題10分)

1.某股份有限公司20×7年有關(guān)交易性金融資產(chǎn)的資料如下:

(1)3月1日以銀行存款購入A公司股票50000股,作為交易性金額資產(chǎn),每股買價16元,同時支付相關(guān)稅費4 000元。

(2)4月20日A公司宣告發(fā)放的現(xiàn)金股利每股0.4元。

(3)4月21日又購入A公司股票50 000股,作為交易性金額資產(chǎn),每股買價18.4元(其中包含已宣告發(fā)放尚未支取的股利每股O.4元),同時支付相關(guān)稅費6 000元。

(4)4月25日收到A公司發(fā)放的現(xiàn)金股利20 000元。

(5)6月30日A公司股票市價為每股16元。

(6)7月18日該公司以每股17.5元的價格轉(zhuǎn)讓A公司股票60 000股,扣除相關(guān)稅費10 000元,實得金額為1 040 000元。

(7)12月31日A公司股票市價為每股18元。

要求:根據(jù)上述經(jīng)濟(jì)業(yè)務(wù)編制有關(guān)會計分錄。

2.甲股份有限公司(以下簡稱甲公司,假定不考慮所得稅等相關(guān)稅費)2004年至2008年有關(guān)固定資產(chǎn)業(yè)務(wù)的資料如下:

(1)2004年12月lO日,接受投資者投入的新設(shè)備一臺。該設(shè)備投資各方確認(rèn)的價值為

2 319萬元。當(dāng)月交付使用。該設(shè)備預(yù)計使用年限為5年,預(yù)計凈殘值為69萬元,采用年數(shù)總和法計提折舊。

(2)2008年4月11日將該設(shè)備出售,收到價款371萬元,并存人銀行。另以銀行存款支付清理費用2萬元。

要求:(1)編制接受設(shè)備投資的會計分錄。

(2)計算該設(shè)備2005年、2006年和2007年應(yīng)計提的折舊額。

(3)計算出售該設(shè)備所產(chǎn)生凈損益。

(4)編制出售該設(shè)備的會計分錄。(答案中的金額單位用萬元表示。)

1.無形資產(chǎn)攤銷時,應(yīng)該借記有關(guān)費用,貸記“無形資產(chǎn)”科目。( )

2.已經(jīng)提足折舊仍繼續(xù)使用的固定資產(chǎn)不再計提折舊。( )

3.購入交易性金融資產(chǎn)時支付的交易費用應(yīng)該計入交易性金融資產(chǎn)的成本中。( )

4.企業(yè)在記錄從銀行提取現(xiàn)金的經(jīng)濟(jì)業(yè)務(wù)時,應(yīng)編制現(xiàn)金收款憑證。( )

5.如果長期借款用于購建固定資產(chǎn),則其發(fā)生的借款利息應(yīng)計入固定資產(chǎn)的入賬價值。

( )

6.在企業(yè)按面值發(fā)行股票的情況下,支付的傭金等手續(xù)費,扣除資金凍結(jié)期間產(chǎn)生的利息收入后的余額,計入當(dāng)期財務(wù)費用。( )

7.企業(yè)發(fā)生銷售折讓,一般應(yīng)在實際發(fā)生時計入當(dāng)期財務(wù)費用。( )

8.在委托代銷的情況下,無論是視同買斷還是收取手續(xù)費方式,委托方均應(yīng)在收到代銷清單時確認(rèn)收入。( )

9.在編制資產(chǎn)負(fù)債表時,“工程物資”科目的余額應(yīng)該列示在“存貨”項目中。( )

10.會計期末,當(dāng)固定資產(chǎn)的可收回金額高于固定資產(chǎn)的賬面價值時,應(yīng)該將提取的固定資產(chǎn)減值準(zhǔn)備轉(zhuǎn)回。( )

四、計算題(共20分,每題5分)

1.甲企業(yè)發(fā)出A材料委托乙企業(yè)加工成B商品直接用于銷售。A材料計劃成本30 000元,成本差異率為一2%。甲企業(yè)發(fā)生往返運(yùn)雜費4 400元,向乙企業(yè)支付加工費15 600元。該B商品目前的市場售價為60 000元。甲企業(yè)和乙企業(yè)均為一般納稅企業(yè),B商品適用增值稅率和消費稅率分別為17%和10%。所有款項均以銀行存款結(jié)算完畢。要求:

(1)編制甲企業(yè)發(fā)出A材料的分錄;

(2)根據(jù)乙企業(yè)收取的加工費計算乙企業(yè)代扣應(yīng)交消費稅額和應(yīng)納增值稅額;

(3)編制甲企業(yè)支付運(yùn)雜費、加工費及稅金等款項的分錄;

(4)計算甲企業(yè)收回委托加工B商品的成本。

資料二:其他有關(guān)資料如下:

(1)根據(jù)企業(yè)對應(yīng)收賬款信用風(fēng)險的分析,決定壞賬準(zhǔn)備按應(yīng)收款項年末余額的1%計提;

(2)長期借款中向工商銀行借款400萬元,將于2006年7月1日到期。

要求:填列該公司資產(chǎn)負(fù)債表所列示項目的年初數(shù)和年末數(shù)。

3.利華公司和A公司均為增值稅一般納稅人,增值稅率17 04年1月利華公司委托

A公司代銷商品合同規(guī)定:利華公司以200元/件(不含稅)價格將商品交A公司代銷,A公

司按代銷款的10%收取代銷手續(xù)費(A公司代銷業(yè)務(wù)為主要業(yè)務(wù))。利華公司于2004年1月10日向A公司發(fā)出委托代銷商品1000件,每件成本為140元。1月31日A公司發(fā)來代銷清單,列明已售商品600件。利華公司向A公司開出增值稅專用發(fā)票。2月15日,A公司開出支票一張與利華公司結(jié)算已售600件商品的貨款,其中已經(jīng)扣除手續(xù)費。

要求:

(1)編制利華公司委托代銷的有關(guān)會計分錄。

(2)編制A公司受托代銷的有關(guān)會計分錄。

4.甲商場A商品發(fā)出計價采用毛利率法,本月份的毛利率根據(jù)上季度平均毛利率確定。與A商品有關(guān)的資料如下:

(1)2007年第一季度累計銷售收入為600 000元,銷售成本為420 000元,3月末庫存商品成本為85 000元。

(2)2007年4月份購進(jìn)190 000元,銷售收入257 000元。

(3)確認(rèn)銷售收入前發(fā)生銷售折讓和銷售退回分別為1 000元和2 000元,確認(rèn)銷售收入后發(fā)生銷售折讓和銷售退回分別為3 000元和4 000元。

要求:計算下列指標(biāo):

(1)1季度的平均毛利率;

(2)4月份銷售凈額

(3)4月份銷售毛利;

(4)4月份銷售成本;

(5)4月末庫存商品的實際成本。

五、綜合題(共20分,每題10分)

1.某股份有限公司20×7年有關(guān)交易性金融資產(chǎn)的資料如下:

(1)3月1日以銀行存款購入A公司股票50000股,作為交易性金額資產(chǎn),每股買價16元,同時支付相關(guān)稅費4 000元。

(2)4月20日A公司宣告發(fā)放的現(xiàn)金股利每股0.4元。

(3)4月21日又購入A公司股票50 000股,作為交易性金額資產(chǎn),每股買價18.4元(其中包含已宣告發(fā)放尚未支取的股利每股O.4元),同時支付相關(guān)稅費6 000元。

(4)4月25日收到A公司發(fā)放的現(xiàn)金股利20 000元。

(5)6月30日A公司股票市價為每股16元。

(6)7月18日該公司以每股17.5元的價格轉(zhuǎn)讓A公司股票60 000股,扣除相關(guān)稅費10 000元,實得金額為1 040 000元。

(7)12月31日A公司股票市價為每股18元。

要求:根據(jù)上述經(jīng)濟(jì)業(yè)務(wù)編制有關(guān)會計分錄。

2.甲股份有限公司(以下簡稱甲公司,假定不考慮所得稅等相關(guān)稅費)2004年至2008年有關(guān)固定資產(chǎn)業(yè)務(wù)的資料如下:

(1)2004年12月lO日,接受投資者投入的新設(shè)備一臺。該設(shè)備投資各方確認(rèn)的價值為

2 319萬元。當(dāng)月交付使用。該設(shè)備預(yù)計使用年限為5年,預(yù)計凈殘值為69萬元,采用年數(shù)總和法計提折舊。

(2)2008年4月11日將該設(shè)備出售,收到價款371萬元,并存人銀行。另以銀行存款支付清理費用2萬元。

要求:(1)編制接受設(shè)備投資的會計分錄。

(2)計算該設(shè)備2005年、2006年和2007年應(yīng)計提的折舊額。

(3)計算出售該設(shè)備所產(chǎn)生凈損益。

(4)編制出售該設(shè)備的會計分錄。(答案中的金額單位用萬元表示。)

- 會計從業(yè)考試《會計電算化》每日一練:ERP系統(tǒng)(9.17)

- 會計從業(yè)考試《會計基礎(chǔ)》每日一練:賬簿與賬戶(9.17)

- 會計從業(yè)考試《財經(jīng)法規(guī)》每日一練:采購方式(9.17)

- 會計從業(yè)考試《會計電算化》每日一練:固定資產(chǎn)(9.18)

- 會計從業(yè)資格考試《會計基礎(chǔ)》每日一練:賬簿組織(9.18)

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》每日一練:銷售貨物(9.18)

- 會計從業(yè)考試《會計電算化》每日一練:XBRL(9.19)

- 會計從業(yè)資格考試《會計基礎(chǔ)》每日一練:壞賬準(zhǔn)備(9.19)

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》每日一練:托收承付(9.19)

- 會計從業(yè)考試《會計電算化》每日一練:計算機(jī)病毒(9.20)

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題一

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題十四

- 2015會計從業(yè)資格考試會計基礎(chǔ)每日一練7.17

- 2015會計從業(yè)資格《會計基礎(chǔ)》易錯題及答案(1)

- 2014全國會計從業(yè)《財經(jīng)法規(guī)》機(jī)考預(yù)測試卷答案解析2

- 會計證考試 《會計基礎(chǔ)》模擬試題四

- 浙江2009會計證財經(jīng)法規(guī)真題及答案

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題二

- 浙江2014年會計從業(yè)資格《會計電算化》全真模擬卷第一套

- 2014全國會計從業(yè)《會計基礎(chǔ)》機(jī)考預(yù)測試卷一