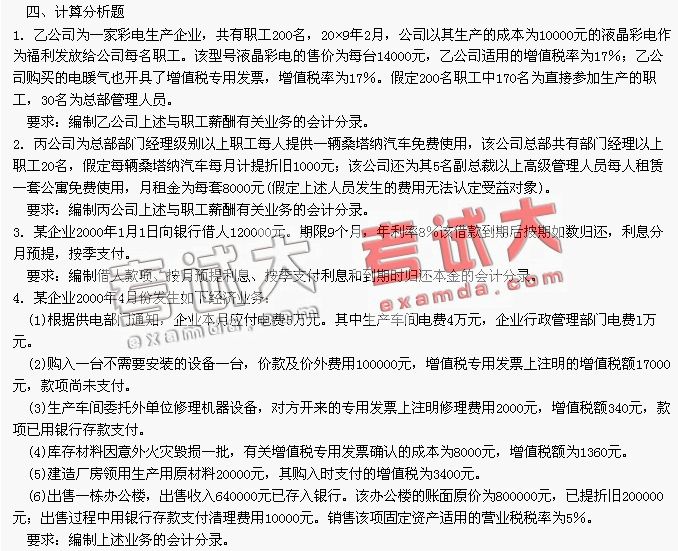

2007年會計專業技術資格考試全真模擬測試題三

發布時間:2011-10-22 共3頁

1.職工薪酬,是指企業為獲得職工提供的服務而給予各種形式的報酬以及其他相關支出。 ( )

2.工會經費和職工教育經費不屬于職工薪酬的范圍,不通過“應付職工薪酬”科目核算。

( )

3.企業生產工人的醫療保險費、養老保險費、失業保險費、工傷保險費和生育保險費等社會保險費應計入當期管理費用。 ( )

4.職工薪酬中的非貨幣性福利應當根據職工提供服務的受益對象分別計入成本費用。 ( )

5.計量應付職工薪酬時,國家規定了計提基礎和計提比例的,應當按照國家規定的標準計提;沒有規定計提基礎和計提比例的,企業不得預計當期應付職工薪酬。 ( )

6.一般納稅企業購人貨物支付的增值稅,均應先通過“應交稅費”科目進行核算,然后再將購入貨物不能抵扣的增值稅進項稅額從“應交稅費”科目中轉出。 ( )

7.企業將自產或委托加工的貨物用于職工福利,在會計上按照貨物成本轉賬,不用計稅。 ( )

8.對于到期無力支付的帶息應付票據,企業應按面值轉入“應付賬款”。 ( )

9.對于帶息的應付票據應于期末計息,增加票據的賬面價值。 ( )

10.預收賬款不多的企業,可以不設置“預收賬款”科目。企業預收客戶貸款時,直接將其記入“應付賬款”科目的貸方。 ( )

11.短期借款利息在預提或實際支付時均應通過“短期借款”科目核算。 ( )

12.企業用應稅消費品對外投資,按規定繳納的消費稅,應計入“營業稅金及附加”科目。

( )

13.職工因公負傷赴外地就醫路費應計人管理費用,在當期損益中列支。 ( )

14.企業應交的各種稅金,應通過“應交稅費”科目核算。 ( )

15.企業的應付賬款確實無法支付,經批準確認后轉入資本公積。 ( )

16.企業只有在對外銷售消費稅應稅產品時才應交納消費稅。 ( )

5.某工業企業為一般納稅企業,增值稅率為17%,消費稅率為10%,庫存材料按照實際成本核算,銷售收入(或計稅價格)均不含應向購買者收取的增值稅額。

該企業2004年3月份發生如下經濟業務:

(1)工程領用本企業生產的應繳消費稅產品,該產品成本為500萬元,計稅價格為700萬元。

(2)收回委托加工的原材料并驗收入庫。該委托加工的原材料系上月發出,發出原材料的實際成本為195萬元。本月以銀行存款支付受托加工企業代扣代繳的消費稅5萬元、加工費用50萬元。收回委托加工的原材料用于本企業生產應繳消費稅產品:

要求:根據上述資料,編制該企業有關經濟業務的會計分錄(為簡化核算不考慮城市維護建設稅和教育費附加)。(答案中的金額單位用萬元表示。應交稅費科目必須寫出明細科目)

6.某乙企業為增值稅一般納稅企業,材料按實際成本核算,適用的增值稅率為17%,2002年3月份發生如下經濟業務:

(1)購入一批原材料,增值稅專用發票上注明的材料價款為200萬元(不含增值稅),增值稅為34萬元。貨款已付,材料已驗收入庫。

(2)工程領用生產用料8萬元,該批材料的計稅價為10萬元。

(3)出售一項商標權,轉讓收入5萬元已存入銀行,該項商標權的賬面余額為6萬元,已累計攤銷4萬元。適用的營業稅稅率為5%。

(4)購人一臺設備,增值稅專用發票上記載的設備價款200萬元,支付的增值稅額為34萬元,款項已由銀行支付。

(5)銷售產品一批,銷售收入為300萬元(不含稅),貨款尚未收到。

(6)銷售應交增值稅產品給小規模納稅企業,應收取款項(價稅合計)為58.5萬元,已由銀行收妥。

(7)從小規模納稅企業購入一批材料,發票上記載的貨款175.5萬元,材料已經驗收入庫,款項尚未支付。

(8)出售廠房一棟,原價1000萬元,已提折舊700萬元,出售所得收入650萬元,清理費用支出3萬元,廠房已清理完畢,款項均已由銀行收付。適用的營業稅稅率為5%。

要求:根據上述資料,編制有關經濟業務的會計

分錄(為簡化核算,不考慮城市維護建設稅和教育費附加)。(金額單位用萬元表示)

7.甲企業委托乙企業加工用于連續生產的應稅消費品。甲、乙兩企業均為增值稅一般納稅人,適用的增值稅稅率為17%,適用的消費稅稅率為5%。甲企業對材料采用計劃成本核算。有關資料如下:

(1)甲企業發出材料一批,計劃成本為70000元,材料成本差異率為2%。

(2)按合同規定,甲企業用銀行存款支付乙企業加工費用4600元(不含增值稅),以及相應的增值稅和消費稅。

(3)甲企業用銀行存款支付往返運雜費600元(不考慮增值稅進項稅額)。

(4)甲企業委托乙企業加工完成后的材料計劃成本為80000元,該批材料已驗收入庫。

要求:

(1)計算甲企業應支付的增值稅和消費稅;

(2)編制甲企業委托加工材料發出、支付有關稅費和入庫有關的會計分錄(對于“應交稅費”賬戶,須列出明細賬戶,涉及增值稅的,還應列出專欄)。

8.某企業經批準從2002年1月1日起發行三年期面值為100元的債券10000張,發行價格確定為面值發行,債券年利率為6%,每半年計息一次,該債券所籌資金全部用于新生產線的建設,該生產線于2003年6月底完工交付使用,債券到期后一次支付本金和利息。

要求:編制該企業從債券發行到債券到期的全部會計分錄。

五、綜合題

1.大海公司為家電生產企業,共有職工310人,其中生產工人200人,車間管理人員15人,行政管理人員20人,銷售人員15人,在建工程人員60人。大海公司適用的增值稅稅率為17%。

2007年12月份發生如下經濟業務:

(1)本月應付職工工資總額為380萬元,工資費用分配匯總表中列示的產品生產工人工資為200萬元,車間管理人員工資為30萬元,企業行政管理人員工資為50萬元,銷售人員工資40萬元,在建工程人員工資60萬元。

(2)下設的職工食堂享受企業提供的補貼,本月領用自產產品一批,該產品的賬面價值為8萬元,市場價格為10萬元(不含增值稅),適用的消費稅稅率為10%。

(3)以其自己生產的某種電暖氣發放給公司每名職工,每臺電暖氣的成本為800元,市場售價為每臺1000元。

(4)為總部部門經理以上職工提供汽車免費使用,為副總裁以上高級管理人員每人租賃一套住房。大海公司現有總部部門經理以上職工共lO人,假定所提供汽車每月計提折舊2萬元;現有副總裁以上職工3人,所提供住房每月的租金2萬元。

(5)用銀行存款支付副總裁以上職工住房租金2萬元

(6)結算本月應付職工工資總額380萬元,代扣職工房租10萬元,企業代墊職工家屬醫藥費2萬元,代扣個人所得稅20萬元,余款用銀行存款支付。

(7)上交個人所得稅20萬元。

(8)下設的職工食堂維修領用原材料5萬元,其購入時支付的增值稅O.85萬元。

要求:編制上述業務的會計分錄。