2007年會計(jì)專業(yè)技術(shù)資格考試全真模擬測試題十一

發(fā)布時(shí)間:2011-10-22 共3頁

一、單項(xiàng)選擇題(本題型共20題。答案正確

的,每題得1分,本題型共20分。)

1.下列項(xiàng)目中,能引起負(fù)債和所有者權(quán)益同時(shí)發(fā)生變動的是( )。

A.計(jì)提短期借款利息

B.固定資產(chǎn)計(jì)提折舊

C.計(jì)提交易性金融資產(chǎn)利息

D.發(fā)放股票股利

2.會計(jì)日常核算工作的起點(diǎn)是( )。

A.登記會計(jì)賬簿

B.編制會計(jì)報(bào)表

C.取得或填制會計(jì)憑證

D.成本核算

3.采用記賬憑證賬務(wù)處理程序時(shí),登記總分類賬的依據(jù)是( )。

A.科目匯總表

B.記賬憑證

C.匯總記賬憑證

D.匯總原始憑證

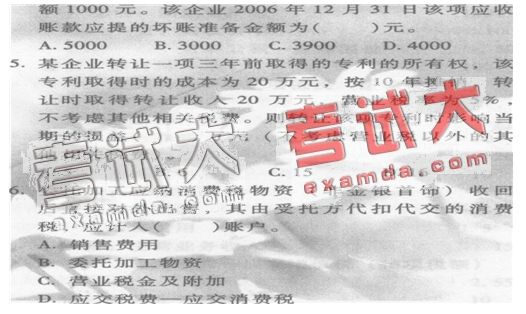

4.某企業(yè)2006年12月31日對某項(xiàng)應(yīng)收賬款進(jìn)行減值測試,估計(jì)壞賬損失率為2%。2006年12月31日,該項(xiàng)應(yīng)收款項(xiàng)金額為200000元,企業(yè)在計(jì)提壞賬準(zhǔn)備前“壞賬準(zhǔn)備”賬戶有借方余

7.A公司于2007年4月5日從證券市場上購入B公司發(fā)行在外的股票200萬股作為交易性金融資產(chǎn),每股支付價(jià)款5元(含已宣告但尚未發(fā)放的現(xiàn)金股利0.5元),另支付相關(guān)費(fèi)用3萬元,A公司交易性金融資產(chǎn)取得時(shí)的入賬價(jià)值為( )萬元。

A.1000 B.900 C.1003 D.903

8.下列各項(xiàng)中,應(yīng)作為管理費(fèi)用處理的是( )。

A.自然災(zāi)害造成的流動資產(chǎn)凈損失

B.發(fā)生的超標(biāo)的業(yè)務(wù)招待費(fèi)

C.固定資產(chǎn)盤虧凈損失

D.專設(shè)銷售機(jī)構(gòu)固定資產(chǎn)的折舊費(fèi)

9.“預(yù)收賬款”科目明細(xì)賬中若有借方余額,應(yīng)將其計(jì)入資產(chǎn)負(fù)債表中的( )項(xiàng)目。

A.應(yīng)收賬款 B.預(yù)收賬款

C.應(yīng)付賬款 D.其他應(yīng)付款

10.某股份制公司委托某證券公司代理發(fā)行普通股200萬股,每股面值l元,每股按2.3元的價(jià)格出售,按協(xié)議,證券公司從發(fā)行收入中收取2%的手續(xù)費(fèi),從發(fā)行收入中扣除。則該公司計(jì)入股本的數(shù)額為( )萬元。

A 460 R 450.8 C 200 D 250.8

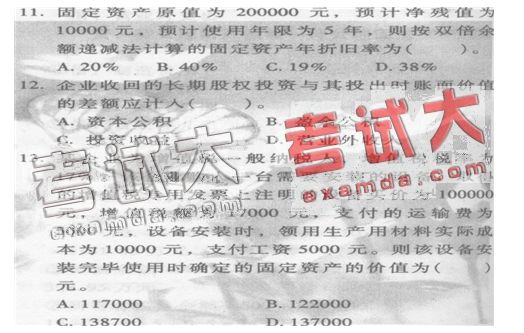

14.某工業(yè)企業(yè)為增值稅一般納稅企業(yè),材料按計(jì)劃成本核算,甲材料計(jì)劃單位成本為每千克35元。企業(yè)購入甲材料500千克,增值稅專用發(fā)票上注明的材料價(jià)款為17600元,增值稅額2992元。企業(yè)驗(yàn)收入庫時(shí)實(shí)收490千克,短缺的10千克為運(yùn)輸途中定額損耗。該批入庫材料的材料成本差異為( )元。

A.450 B.100 C.3442 D.3092

15.2005年7月1日,甲企業(yè)按面值發(fā)行3年期、到期一次還本付息、年利率6%(不計(jì)復(fù)利)、面值總額為200‘0萬元的債券。2006年12月31日“應(yīng)付債券”科目的賬面余額為( )萬元。

A.2000 B.2120 C.2060 D.2180

16.下列各項(xiàng)中,導(dǎo)致負(fù)債總額變化的是( )。

A.賒銷商品

B.賒購商品

C.開出銀行匯票

D.用資本公積轉(zhuǎn)增資本

17.某公司“盈余公積”科目的年初余額為100萬元,本期提取120萬元,轉(zhuǎn)增資本60萬元,該公司“盈余公積”科目的年末余額為( )萬元。

A.100 B.160 C.220 D.280

18.某企業(yè)“生產(chǎn)成本”科目的期初余額為10萬元,本期為生產(chǎn)產(chǎn)品發(fā)生直接材料費(fèi)用80萬元,直接人工費(fèi)用15萬元,制造費(fèi)用20萬元,企業(yè)行政管理費(fèi)用10萬元,本期結(jié)轉(zhuǎn)完工產(chǎn)品成本為80萬元。假定該企業(yè)只生產(chǎn)一種產(chǎn)品,期末“生產(chǎn)成本”科目的余額為( )萬元。

A.25 B.35 C.45 D.55

19.某生產(chǎn)車間生產(chǎn)A和B兩種產(chǎn)品,該車間共發(fā)生制造費(fèi)用100000元,生產(chǎn)A產(chǎn)品生產(chǎn)工人工時(shí)為4000小時(shí),生產(chǎn)B產(chǎn)品生產(chǎn)工人工時(shí)為6000小時(shí)。若按生產(chǎn)工人工時(shí)比例分配制造費(fèi)用,B產(chǎn)品應(yīng)負(fù)擔(dān)的制造費(fèi)用為( )元。

A.40000 B.60000 C.100000 D.O

20.大海公司2008年生產(chǎn)甲產(chǎn)品,計(jì)劃產(chǎn)量為2000件。計(jì)劃單位成本為100元.實(shí)際產(chǎn)量為2400件,累計(jì)實(shí)際總成本為235200元。假定將甲產(chǎn)品的實(shí)際成本與計(jì)劃成本比較。2008年甲產(chǎn)品計(jì)劃成本降低率為( )元。

A.2%(超支) B.2%(節(jié)約)

C.2.4%(超支) D.2.4%(節(jié)約)

- 會計(jì)從業(yè)考試《會計(jì)電算化》每日一練:ERP系統(tǒng)(9.17)

- 會計(jì)從業(yè)考試《會計(jì)基礎(chǔ)》每日一練:賬簿與賬戶(9.17)

- 會計(jì)從業(yè)考試《財(cái)經(jīng)法規(guī)》每日一練:采購方式(9.17)

- 會計(jì)從業(yè)考試《會計(jì)電算化》每日一練:固定資產(chǎn)(9.18)

- 會計(jì)從業(yè)資格考試《會計(jì)基礎(chǔ)》每日一練:賬簿組織(9.18)

- 會計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》每日一練:銷售貨物(9.18)

- 會計(jì)從業(yè)考試《會計(jì)電算化》每日一練:XBRL(9.19)

- 會計(jì)從業(yè)資格考試《會計(jì)基礎(chǔ)》每日一練:壞賬準(zhǔn)備(9.19)

- 會計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》每日一練:托收承付(9.19)

- 會計(jì)從業(yè)考試《會計(jì)電算化》每日一練:計(jì)算機(jī)病毒(9.20)

- 2007年會計(jì)專業(yè)技術(shù)資格考試全真模擬測試題一

- 2007年會計(jì)專業(yè)技術(shù)資格考試全真模擬測試題十四

- 2015會計(jì)從業(yè)資格考試會計(jì)基礎(chǔ)每日一練7.17

- 2014全國會計(jì)從業(yè)《財(cái)經(jīng)法規(guī)》機(jī)考預(yù)測試卷答案解析2

- 2015會計(jì)從業(yè)資格《會計(jì)基礎(chǔ)》易錯(cuò)題及答案(1)

- 會計(jì)證考試 《會計(jì)基礎(chǔ)》模擬試題四

- 浙江2009會計(jì)證財(cái)經(jīng)法規(guī)真題及答案

- 2007年會計(jì)專業(yè)技術(shù)資格考試全真模擬測試題二

- 浙江2014年會計(jì)從業(yè)資格《會計(jì)電算化》全真模擬卷第一套

- 2014全國會計(jì)從業(yè)《會計(jì)基礎(chǔ)》機(jī)考預(yù)測試卷一