2007年會計專業技術資格考試全真模擬測試題十三

發布時間:2011-10-22 共3頁

三、判斷題(每題1分,共10分)

1.企業采用計劃成本核算原材料,平時收到原材料時應按實際成本借記“原材料”科目,領用或發出原材料時應按計劃成本貸記“原材料”科目,期末再將發出材料和期末材料調整為實際成本。( )

2.科目匯總表賬務處理程序能減輕登記總分類賬的工作量,且便于了解賬戶之間的對應關系。( )

3.根據總賬與明細賬平行登記的要求對每項經濟業務在同一會計期間分別計入總賬及其所屬明細賬。( )

4.企業的預付賬款,如確有證據表明不再符合預付的性質,應將該預付賬款轉入其他應收款,并計提壞賬準備。( )

5.企業的長期股權投資,只要其持股比例沒有達到20%,就應按成本法核算該投資。

( )

6.企業籌建期間取得的長期借款所發生的利息費用,應計入財務費用。( )

7.企業以盈余公積彌補虧損,不會引起留存收益總額的變動。( )

8.企業在確認商晶銷售收入后發生的銷售折讓,應在實際發生時計入主營業務成本。( )

9.企業對于跨年度的勞務,應采用完工百分比法確認收入。( )

10.“待處理財產損溢一待處理固定資產損溢”中核算的凈損失應在資產負債表中作為固定資產列示。( )

四、計算題(每題5分,共20分)

1.A股份有限公司(以下簡稱A公司)2005年度的有關資料如下:

(1)本年利潤總額為480萬元,適用的企業所得稅稅率為33%。按稅法規定本年度準予扣除的業務招待費為30萬元,實際發生業務招待費50萬元,支付的稅收滯納金10萬元,國債利息收入10萬元。假定不存在其他納稅調整因素。

(2)A公司年初未分配利潤為80萬元。

(3)按稅后利潤的10%和5%提取法定盈余公積和任意盈余公積。

(4)向投資者宣告分配現金股利100萬元。

要求:

(1)計算A公司2005年度的所得稅費用,并編制相應的會計分錄。

(2)編制A公司提取法定盈余公積和任意盈余公積的會計分錄。

(3)編制A公司向投資者宣告分配現金股利的會計分錄。

(4)計算A公司2005年的未分配利潤。(應交稅費、盈余公積、利潤分配需要寫出二級明細科目。答案中的金額單位用萬元表示)

2.2007年1月1日,A公司壞賬準備科目貸方余額50 000元。2005年度發生如下相關業務:

(1)4月8日,收回2003年度核銷的壞賬40 000元,存人銀行。

(2)10月19日,因一客戶破產,有應收賬款35 000元不能收回,經批準確認為壞賬。

(3)12月31日,企業應收賬款的余額為230 000元,經過對應收賬款進行減值測試,其未來現金流量為204 000元,其未來現金流量的現值與未來現金流量相差很小。

要求:

(1)計算2007年年末應提取的壞賬準備的金額。

(2)編制2007年度與壞賬有關的會計分錄。

3.A公司2005年7月1日結存甲材料100公斤,每公斤實際成本1 000元。本月發生如下有關業務:

(1)3日,購入甲材料50公斤,每公斤實際成本1 050元,材料已驗收入庫。

(2)5日,發出甲材料80公斤。

(3)7日,購入甲材料70公斤,每公斤實際成本980元,材料已驗收入庫。

(4)12日,發出甲材料130公斤。

(5)20日,購入甲材料80公斤,每公斤實際成本l 100元,材料已驗收入庫。

(6)25日,發出甲材料30公斤。

要求:

(一)假定A公司原材料采用實際成本核算,發出材料采用先進先出法,請根據上述資料,計算甲材料5日、25日發出材料的成本以及期末結存的成本。

(二)假定A公司原材料采用實際成本核算,發出材料采用加權平均法,請根據上述資料計算A公司當月結存材料的實際成本和發出材料的實際成本。(小數點后保留兩位)

4.甲公司2001年12月20日,甲公司購入一臺不需要安裝的機器設備,價款100 000元,增值稅17 000元,另支付運輸費2 000元,包裝費1 000元,款項均以銀行存款支付。該設備即日起投入基本生產車間使用,預計可使用5年,預計凈殘值為3 000元,對該機器設備采用年數總和法計提折舊。假定不考慮固定資產減值因素。

要求:

(1)編制甲公司購人設備時的會計分錄。

(2)分別計算甲公司2002年度至2005年度每年的折舊額。

(3)編制甲公司2005年末計提折舊時的會計分錄(假定折舊每年末計提一次)。

要求:

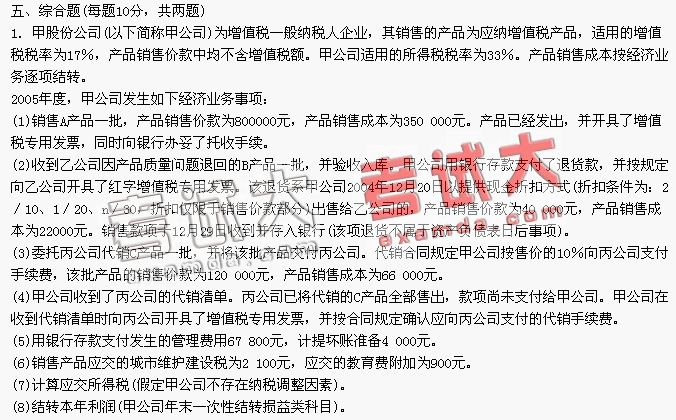

(1)根據上述業務,編制甲公司2005年度經濟業務事項的會計分錄(“應交稅費”科目要求寫出明細科目)。

(2)計算甲公司2005年度的主營業務收入、主營業務成本、營業利潤和凈利潤。(要求列出計算過程)

2.A公司為一般納稅人,適用的增值稅稅率為17%,原材料按實際成本核算。2005年發生如下經濟業務:

(1)4月20日向B公司賒銷商品一批,該批商品價稅合計為117 000元,銷售成本為80 000元,現金折扣條件為:2/10,n/30。銷售時用銀行存款代墊運雜費1 000元。

(2)5月20日,B公司用銀行存款支付上述代墊運雜費1 000元,并開出一張面值為200 000元,期限為4個月的商業匯票償付上述貨款和增值稅。

(3)8月16日,向乙公司采購原材料,價款180 000元,增值稅30 600元,材料已經驗收入庫;A公司將B公司的商業匯票背書轉讓,不足部分以銀行存款支付。

(4)9月1日,用銀行存款向甲公司預付材料款20 000元。

(5)9月10日收到9月1日所購甲公司發來的材料,并驗收入庫。材料價款為40 000元,增值稅為6 800元。A公司對材料采用實際成本法核算。

(6)9月12日開出轉賬支票補付應付甲公司不足材料款。

(7)A公司某生產車間核對的備用金定額為5 000元,以現金撥付。

(8)上述生產車間報銷日常管理支出5 500元。

(9)發出隨同產品出售但單獨計價包裝物一批,成本3 060元。

要求:編制上述業務的會計分錄。

1.企業采用計劃成本核算原材料,平時收到原材料時應按實際成本借記“原材料”科目,領用或發出原材料時應按計劃成本貸記“原材料”科目,期末再將發出材料和期末材料調整為實際成本。( )

2.科目匯總表賬務處理程序能減輕登記總分類賬的工作量,且便于了解賬戶之間的對應關系。( )

3.根據總賬與明細賬平行登記的要求對每項經濟業務在同一會計期間分別計入總賬及其所屬明細賬。( )

4.企業的預付賬款,如確有證據表明不再符合預付的性質,應將該預付賬款轉入其他應收款,并計提壞賬準備。( )

5.企業的長期股權投資,只要其持股比例沒有達到20%,就應按成本法核算該投資。

( )

6.企業籌建期間取得的長期借款所發生的利息費用,應計入財務費用。( )

7.企業以盈余公積彌補虧損,不會引起留存收益總額的變動。( )

8.企業在確認商晶銷售收入后發生的銷售折讓,應在實際發生時計入主營業務成本。( )

9.企業對于跨年度的勞務,應采用完工百分比法確認收入。( )

10.“待處理財產損溢一待處理固定資產損溢”中核算的凈損失應在資產負債表中作為固定資產列示。( )

四、計算題(每題5分,共20分)

1.A股份有限公司(以下簡稱A公司)2005年度的有關資料如下:

(1)本年利潤總額為480萬元,適用的企業所得稅稅率為33%。按稅法規定本年度準予扣除的業務招待費為30萬元,實際發生業務招待費50萬元,支付的稅收滯納金10萬元,國債利息收入10萬元。假定不存在其他納稅調整因素。

(2)A公司年初未分配利潤為80萬元。

(3)按稅后利潤的10%和5%提取法定盈余公積和任意盈余公積。

(4)向投資者宣告分配現金股利100萬元。

要求:

(1)計算A公司2005年度的所得稅費用,并編制相應的會計分錄。

(2)編制A公司提取法定盈余公積和任意盈余公積的會計分錄。

(3)編制A公司向投資者宣告分配現金股利的會計分錄。

(4)計算A公司2005年的未分配利潤。(應交稅費、盈余公積、利潤分配需要寫出二級明細科目。答案中的金額單位用萬元表示)

2.2007年1月1日,A公司壞賬準備科目貸方余額50 000元。2005年度發生如下相關業務:

(1)4月8日,收回2003年度核銷的壞賬40 000元,存人銀行。

(2)10月19日,因一客戶破產,有應收賬款35 000元不能收回,經批準確認為壞賬。

(3)12月31日,企業應收賬款的余額為230 000元,經過對應收賬款進行減值測試,其未來現金流量為204 000元,其未來現金流量的現值與未來現金流量相差很小。

要求:

(1)計算2007年年末應提取的壞賬準備的金額。

(2)編制2007年度與壞賬有關的會計分錄。

3.A公司2005年7月1日結存甲材料100公斤,每公斤實際成本1 000元。本月發生如下有關業務:

(1)3日,購入甲材料50公斤,每公斤實際成本1 050元,材料已驗收入庫。

(2)5日,發出甲材料80公斤。

(3)7日,購入甲材料70公斤,每公斤實際成本980元,材料已驗收入庫。

(4)12日,發出甲材料130公斤。

(5)20日,購入甲材料80公斤,每公斤實際成本l 100元,材料已驗收入庫。

(6)25日,發出甲材料30公斤。

要求:

(一)假定A公司原材料采用實際成本核算,發出材料采用先進先出法,請根據上述資料,計算甲材料5日、25日發出材料的成本以及期末結存的成本。

(二)假定A公司原材料采用實際成本核算,發出材料采用加權平均法,請根據上述資料計算A公司當月結存材料的實際成本和發出材料的實際成本。(小數點后保留兩位)

4.甲公司2001年12月20日,甲公司購入一臺不需要安裝的機器設備,價款100 000元,增值稅17 000元,另支付運輸費2 000元,包裝費1 000元,款項均以銀行存款支付。該設備即日起投入基本生產車間使用,預計可使用5年,預計凈殘值為3 000元,對該機器設備采用年數總和法計提折舊。假定不考慮固定資產減值因素。

要求:

(1)編制甲公司購人設備時的會計分錄。

(2)分別計算甲公司2002年度至2005年度每年的折舊額。

(3)編制甲公司2005年末計提折舊時的會計分錄(假定折舊每年末計提一次)。

要求:

(1)根據上述業務,編制甲公司2005年度經濟業務事項的會計分錄(“應交稅費”科目要求寫出明細科目)。

(2)計算甲公司2005年度的主營業務收入、主營業務成本、營業利潤和凈利潤。(要求列出計算過程)

2.A公司為一般納稅人,適用的增值稅稅率為17%,原材料按實際成本核算。2005年發生如下經濟業務:

(1)4月20日向B公司賒銷商品一批,該批商品價稅合計為117 000元,銷售成本為80 000元,現金折扣條件為:2/10,n/30。銷售時用銀行存款代墊運雜費1 000元。

(2)5月20日,B公司用銀行存款支付上述代墊運雜費1 000元,并開出一張面值為200 000元,期限為4個月的商業匯票償付上述貨款和增值稅。

(3)8月16日,向乙公司采購原材料,價款180 000元,增值稅30 600元,材料已經驗收入庫;A公司將B公司的商業匯票背書轉讓,不足部分以銀行存款支付。

(4)9月1日,用銀行存款向甲公司預付材料款20 000元。

(5)9月10日收到9月1日所購甲公司發來的材料,并驗收入庫。材料價款為40 000元,增值稅為6 800元。A公司對材料采用實際成本法核算。

(6)9月12日開出轉賬支票補付應付甲公司不足材料款。

(7)A公司某生產車間核對的備用金定額為5 000元,以現金撥付。

(8)上述生產車間報銷日常管理支出5 500元。

(9)發出隨同產品出售但單獨計價包裝物一批,成本3 060元。

要求:編制上述業務的會計分錄。