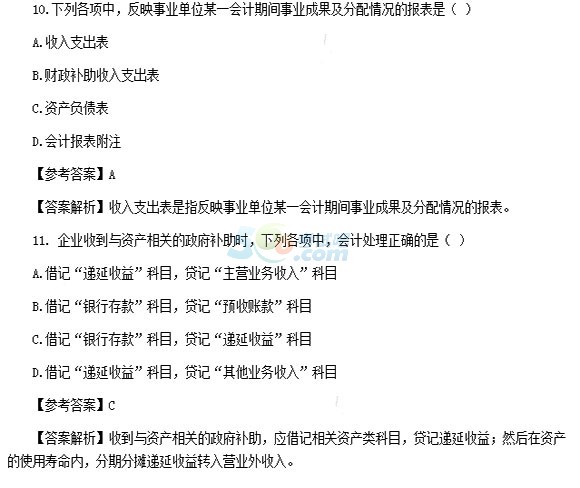

2015會計職稱《初級會計實務》答案及解析(5.17)

發布時間:2015-05-18 共8頁

特別聲明:本文內容均來自網友回憶整理,僅供廣大考生參閱!

一、單項選擇題

1.2013年12月31日,某企業將自用建筑物轉為投資性房地產對外出租,采用成本模式計量,轉換日,該建筑物賬面價值為2100萬元,尚可使用25年,預計凈殘值為100萬元,采用年限平均法計提折舊。按照租賃合同,每年收取租金100萬元,不考慮其他因素,對該企業2014年營業利潤的影響金額為( )萬元。

A.80

B.100

C.16

D.20

【參考答案】D

【答案解析】該投資性房地產計提折舊=(2100-100)/25=80(萬元),租金收入100萬元,所以影響營業利潤的金額=100-80=20(萬元)。

2.2014年7月1日,甲公司為擴大生產按面值發行3年期、到期一次還本付息、票面利率為5%(不計復利)的債券,該債券已于當日全部售出,其面值為1000萬元,票面利率等于實際利率,2014年12月31日應付債券的賬面余額為( )萬元。

A.1000

B.975

C.1050

D.1025

【參考答案】D

【答案解析】應付債券的賬面余額=1000+1000×5%×6/12=1025(萬元)。