2015會計職稱《中級財務管理》標準試題及答案6

發布時間:2015-04-14 共1頁

四、計算分析題(本類題共4題,共20分,每小題5分。凡要求計算的題目,除題中特別加以標明的以外,均需列出計算過程;計算結果出現小數的,除題中特別要求以外,均保留小數點后兩位小數;計算結果有單位的,必須予以標明。凡要求說明理由的內容.必須有相應的文字闡述。要求用鋼筆或圓珠筆在答題紙中的指定位置答題,否則按無效答題處理。)

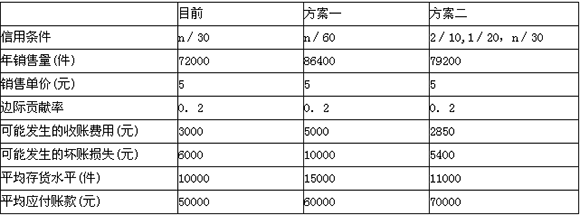

46 B公司目前采用30天按發票金額付款的信用政策。為了擴大銷售,公司擬改變現有的信用政策,有兩個可供選擇的方案,有關數據如下:

如果采用方案二,估計會有20%的顧客(按銷售量計算,下同)在10天內付款、30%的顧客在20天內付款,其余的顧客在30天內付款。

假設該項投資的資本成本為10%;-年按360天計算,每件存貨成本按變動成本3元計算。

要求:填寫下表并回答哪-個方案更好些?

金額單位:元

參考解析:

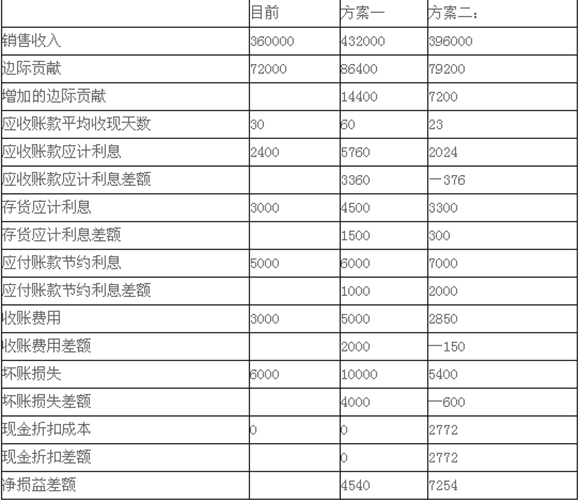

金額單位:元

由于方案二增加的凈損益7254元大于方案-增加的凈損益4540元,因此方案二好-些。

【思路點撥】

(1)應收賬款應計利息=銷售收入/360×平均收賬天數×(1-邊際貢獻率)×資本成本率

(2)應付賬款應計利息=平均應付賬款×資本成本率

(3)存貨應計利息=平均存貨水平×每件存貨成本×資本成本率

(4)方案二的現金折扣成本=396000×20%×2%+396000×30%×1%=2772(元)

(5)凈損益差額=增加的邊際貢獻-應收賬款

應計利息差額-存貨應計利息差額+應付賬款

節約利息差額-收賬費用差額-壞賬損失差額-現金折扣差額