2015年國家一級(jí)建造師考試《工程經(jīng)濟(jì)》考試試題7

發(fā)布時(shí)間:2015-01-14 共1頁

單項(xiàng)選擇題

1.B

【解析】每年計(jì)息周期m越多,ieff與r相差越大。

2.D

【解析】折舊費(fèi)屬于固定成本。

3.A

【解析】設(shè)備租賃一般有融資租賃和經(jīng)營租賃兩種,在融資租賃中,租賃雙方承擔(dān)確定時(shí)期的租讓和付費(fèi)義務(wù),而不得任意中止和取消租約;而在經(jīng)營租賃中,租賃雙方的任何一方可以隨時(shí)以一定方式在通知對(duì)方后的規(guī)定期限內(nèi)取消或中止租約。

4.C

【解析】FNPV(i)是i的遞減函數(shù),基準(zhǔn)收益率越小,財(cái)務(wù)凈現(xiàn)值越大。

5.C

【解析】如果兩個(gè)現(xiàn)金流量等值,則對(duì)任何時(shí)刻的價(jià)值必然相等。

6. B

7.C

【解析】對(duì)于非經(jīng)營性方案,經(jīng)濟(jì)效果評(píng)價(jià)應(yīng)主要分析擬定技術(shù)方案的財(cái)務(wù)生存能力。

8.D

【解析】投資收益率和財(cái)務(wù)凈現(xiàn)值都是反映盈利能力的指標(biāo),投資收益率是靜態(tài)指標(biāo),財(cái)務(wù)凈現(xiàn)值是動(dòng)態(tài)指標(biāo)。

9.C

【解析】投資、經(jīng)營成本、營業(yè)收入和稅金是構(gòu)成技術(shù)方案現(xiàn)金流量的基本要素。

10.B

【解析】匯兌損失是財(cái)務(wù)費(fèi)用,屬于期間費(fèi)用,不歸入營業(yè)成本。

11.C

【解析】一般來說,資產(chǎn)負(fù)債率為50%比較合適,有利于風(fēng)險(xiǎn)與收益的平衡。

12.C

【解析】先計(jì)算累計(jì)凈現(xiàn)金流量,如表1所示。

表1 累計(jì)凈現(xiàn)金流量表

13.A

14.D

【解析】價(jià)值工程中所述的“價(jià)值”不是對(duì)象的使用價(jià)值,也不是對(duì)象的交換價(jià)值,而是對(duì)象的比較價(jià)值。

15.B

【解析】資本金現(xiàn)金流量表中的現(xiàn)金流出包括資本金,不包括建設(shè)投資中的銀行貸款部分。16.C

【解析】貴重的設(shè)備(如重型機(jī)械設(shè)備等)宜采用融資租賃;臨時(shí)使用的設(shè)備(如車輛、儀器等)通常采用經(jīng)營租賃。

17.A

【解析】見圖1Z101051,修理是有形磨損的局部補(bǔ)償方式。

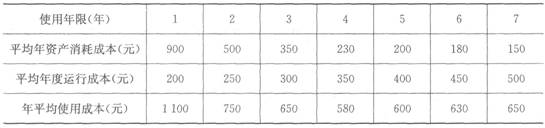

18. B

【解析】計(jì)算各年年平均使用成本如表2所示,可知第4年的580元為最低,故該設(shè)備的經(jīng)濟(jì)壽命為4年。

表2 年平均使用成本數(shù)據(jù)表 元

19.B

20.D

【解析】承租人無權(quán)隨意對(duì)設(shè)備進(jìn)行改造。

- 2016一級(jí)建造師《建筑工程》最后兩套卷(第二套)

- 2016一級(jí)建造師《建筑工程》最后兩套卷(第一套)

- 2016一級(jí)建造師《工程法規(guī)》最后兩套卷(第二套)

- 2016一級(jí)建造師《工程法規(guī)》最后兩套卷(第一套)

- 2016一級(jí)建造師《項(xiàng)目管理》最后兩套題(第二套)

- 2016一級(jí)建造師《項(xiàng)目管理》最后兩套題(第一套)

- 2016一級(jí)建造師《工程經(jīng)濟(jì)》最后兩套卷(第二套)

- 2016一級(jí)建造師《工程經(jīng)濟(jì)》最后兩套卷(第一套)

- 2017一建《水利水電》:抗滑穩(wěn)定和應(yīng)力分析(11.19)

- 2017一建《公路工程》每日一練:控制測量(11.19)

- 2014年一建市政公用工程名師預(yù)測試題與答案一

- 2012年一級(jí)建造師考試建筑工程習(xí)題集:流水施工方法的應(yīng)用

- 2012年一級(jí)建造師考試港口與航道工程模擬試題:管涌和流沙的防治方法

- 2012年一級(jí)建造師考試建設(shè)工程項(xiàng)目管理習(xí)題集:建設(shè)工程項(xiàng)目總進(jìn)度目標(biāo)的論證

- 2012年一級(jí)建造師考試建設(shè)工程法規(guī)及相關(guān)知識(shí)模擬試題:建設(shè)工程施工許可制度

- 2012年一級(jí)建造師考試建設(shè)工程法規(guī)及相關(guān)知識(shí)模擬試題:建設(shè)工程保險(xiǎn)制度

- 2012年一級(jí)建造師考試建設(shè)工程項(xiàng)目管理習(xí)題集:建設(shè)工程項(xiàng)目信息管理的目的和任務(wù)

- 2012年一級(jí)建造師考試建設(shè)工程經(jīng)濟(jì)習(xí)題集:技術(shù)方案現(xiàn)金流量表的編制

- 2014年一級(jí)建造師《建筑工程管理與實(shí)務(wù)》最后密押卷一

- 2012年一級(jí)建造師考試建設(shè)工程項(xiàng)目管理習(xí)題集:建設(shè)工程項(xiàng)目質(zhì)量控制體系