2012年初級會計職稱考試《初級會計實(shí)務(wù)》第一章知識點(diǎn)匯總(庫存商品)

發(fā)布時間:2012-11-08 共1頁

知識點(diǎn):庫存商品

(一)庫存商品的內(nèi)容

(二)庫存商品的核算

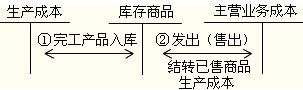

1.生產(chǎn)型企業(yè)

\

\

\2.商品流通企業(yè)發(fā)出存貨,通常采用毛利率法和售價金額核算法進(jìn)行核算。

(1)毛利率法

銷售凈額=銷售收入―銷售退回―銷售折讓

銷售成本=銷售凈額-銷售凈額×毛利率=銷售凈額×(1-毛利率)

期末存貨成本=期初存貨成本+本期購貨成本-本期銷售成本

(2)售價金額核算法

本期銷售商品的實(shí)際成本=本期商品銷售收入-本期已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價

期末結(jié)存商品的實(shí)際成本=期初庫存商品的進(jìn)價成本+本期購進(jìn)商品的進(jìn)價成本-本期銷售商品的實(shí)際成本

【例題·單選題】某商場采用售價金額核算法對庫存商品進(jìn)行核算。本月月初庫存商品進(jìn)價成本總額15萬元,售價總額23萬元;本月購進(jìn)商品進(jìn)價成本總額20萬元,售價總額27萬元;本月銷售商品售價總額40萬元。假設(shè)不考慮相關(guān)稅費(fèi),該商場本月銷售商品的實(shí)際成本為( )萬元。

A.23

B.28

C.35

D.12

【正確答案】B

【答案解析】本題考核售價金額核算法。商品進(jìn)銷差價率=[(23-15)+(27-20)]/(23+27)×100%=30%;銷售商品應(yīng)該結(jié)轉(zhuǎn)的實(shí)際成本=40×(1-30%)=28(萬元)。

- 2017年初級會計職稱《初級會計實(shí)務(wù)》預(yù)習(xí):其他應(yīng)收款

- 2017年初級會計職稱《初級會計實(shí)務(wù)》預(yù)習(xí):應(yīng)收賬款

- 2017年初級會計職稱《初級會計實(shí)務(wù)》預(yù)習(xí):現(xiàn)金清查

- 2015年初級會計師考試會計實(shí)務(wù)考前重點(diǎn)梳理:應(yīng)收票據(jù)

- 2015年初級會計師考試會計實(shí)務(wù)考前重點(diǎn)梳理:其他貨幣資金

- 2015年初級會計師考試會計實(shí)務(wù)考前重點(diǎn)梳理:銀行存款

- 2015年初級會計師考試會計實(shí)務(wù)考前重點(diǎn)梳理:庫存資金

- 2015年初級會計職稱考試《初級會計實(shí)務(wù)》各題型命題特點(diǎn)

- 初級職稱《初級會計實(shí)務(wù)》:成本法和權(quán)益法下投資性房地產(chǎn)賬務(wù)處理對比

- 2015年《初級會計實(shí)務(wù)》考點(diǎn)講義5

- 2008年會計資格考試《初級會計實(shí)務(wù)》模擬試題一

- 2015年初級會計職稱《初級會計實(shí)務(wù)》考點(diǎn)講義1

- 2008會計職稱《初級會計實(shí)務(wù)》第2章講義

- 2008會計職稱《初級會計實(shí)務(wù)》重點(diǎn)大題預(yù)測

- 2008年初級職稱《初級會計實(shí)務(wù)》會計分錄總結(jié)

- 在建工程核算的若干問題――初級會計實(shí)務(wù)輔導(dǎo)

- 《初級會計實(shí)務(wù)難點(diǎn)、疑點(diǎn)精講》問題解答(1)

- 2008年會計職稱考試《初級會計實(shí)務(wù)》重點(diǎn)大題預(yù)測(1)

- 2008年會計職稱考試《初級會計實(shí)務(wù)》重點(diǎn)大題預(yù)測(2)

- 2015年初級會計職稱《初級會計實(shí)務(wù)》考點(diǎn)講義2