2012年初級會計職稱考試《初級會計實務(wù)》第三章知識點匯總(留存收益概述)

發(fā)布時間:2012-11-08 共1頁

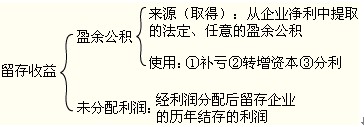

留存收益概述

留存收益包括企業(yè)的盈余公積和未分配利潤兩個部分。

未分配利潤是企業(yè)經(jīng)過利潤分配后留存企業(yè)的、歷年結(jié)存的利潤。

【例題·單選題】◎2010年1月1日某企業(yè)所有者權(quán)益情況如下:實收資本200萬元,資本公積17萬元,盈余公積38萬元,未分配利潤32萬元。則該企業(yè)2010年1月1日留存收益為( )萬元。

A、32

B、38

C、70

D、87

【正確答案】C

【答案解析】本題考核留存收益的概念,企業(yè)的留存收益包括:盈余公積與未分配利潤,留存收益=38+32=70(萬元)。

- 2017年初級會計職稱《初級會計實務(wù)》預習:其他應收款

- 2017年初級會計職稱《初級會計實務(wù)》預習:應收賬款

- 2017年初級會計職稱《初級會計實務(wù)》預習:現(xiàn)金清查

- 2015年初級會計師考試會計實務(wù)考前重點梳理:應收票據(jù)

- 2015年初級會計師考試會計實務(wù)考前重點梳理:其他貨幣資金

- 2015年初級會計師考試會計實務(wù)考前重點梳理:銀行存款

- 2015年初級會計師考試會計實務(wù)考前重點梳理:庫存資金

- 2015年初級會計職稱考試《初級會計實務(wù)》各題型命題特點

- 初級職稱《初級會計實務(wù)》:成本法和權(quán)益法下投資性房地產(chǎn)賬務(wù)處理對比

- 2015年《初級會計實務(wù)》考點講義5