2012年初級會計職稱考試《初級會計實務》第六章知識點匯總(利潤的構成)

發布時間:2012-11-08 共1頁

知識點、利潤的構成

利潤,是指企業在一定會計期間的經營成果,包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。

其中,期間費用包括:銷售費用、管理費用、財務費用

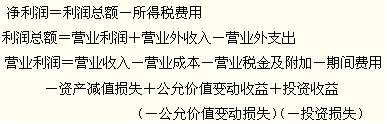

1.營業利潤

營業利潤=營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用-資產減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)

2.利潤總額

利潤總額=營業利潤+營業外收入-營業外支出

3.凈利潤

凈利潤=利潤總額-所得稅費用

單項選擇題

◎下列各項中,不屬于企業營業利潤的項目是( )。

A.勞務收入

B.財務費用

C.出租無形資產收入

D.出售固定資產凈收益

正確答案:D

答案解析:勞務收入計入到主營業務收入或其他業務收入中,財務費用屬于營業利潤項目,出租無形資產收入計入到其他業務收入中,出售固定資產凈收益計入到營業外收入中,不屬于營業利潤項目。