2012年初級會計職稱考試《初級會計實務》第六章知識點匯總(營業外收支)

發布時間:2012-11-08 共1頁

知識點、營業外收支

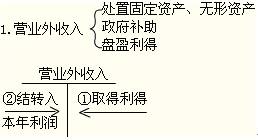

1.營業外收入包括非流動資產處置利得、政府補助、盤盈利得(除固定資產盤盈外)、捐贈利得、非貨幣性資產交換利得、債務重組利得等。

【說明】非貨幣性資產交換與債務重組屬于中級會計實務的講解內容。

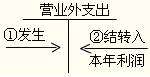

2.營業外支出包括非流動資產處置損失、公益性捐贈支出、盤虧損失、罰款支出、非貨幣性資產交換損失、債務重組損失等。

2.營業外支出包括非流動資產處置損失、公益性捐贈支出、盤虧損失、罰款支出、非貨幣性資產交換損失、債務重組損失等。

單項選擇題

◎企業因債權人撤銷而轉銷無法支付的應付賬款時,應將所轉銷的應付賬款計入()。

A.資本公積

B.其他應付款

C.營業外收入

D.其他業務收入

正確答案:C

答案解析:企業轉銷確實無法支付的應付賬款(比如因債權人撤銷等原因而產生無法支付的應付賬款),應按其賬面余額計入營業外收入,借記“應付賬款”科目,貸記“營業外收入”科目。

多項選擇題

◎下列各項,應計入營業外支出的有( )。

A.處置固定資產的凈損失

B.向希望工程捐贈設備

C.各種稅收上的滯納金

D.出售材料的凈損失

正確答案:ABC

答案解析:出售材料作為其他業務核算,所以發生的收入計入其他業務收入,成本計入其他業務成本;營業外支出反映企業發生的與其經營活動無直接關系的各項支出,包括處置非流動資產損失、非貨幣性資產交換損失、債務重組損失、盤虧損失、公益性捐贈支出、非常損失等。