2012年初級會計職稱考試《初級會計實務》第七章知識點匯總(資產負債表的編制)

發布時間:2012-11-08 共1頁

知識點、資產負債表的編制

我國企業資產負債表各項目數據的來源,主要通過以下幾種方式取得:

1.根據單一或多個總賬科目余額填列。比如“交易性金融資產”、“短期借款”等項目直接根據有關總賬科目的余額填列:“貨幣資金”項目根據“銀行存款”、“庫存現金”、“其他貨幣資金”三個總賬科目余額合計填列。

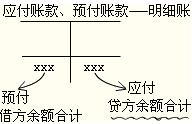

2.根據明細科目余額計算填列。如“應付賬款”項目,需要分別根據“應付賬款”和“預付賬款”兩科目所屬明細科目的期末貸方余額計算填列。

知識點、資產負債表的編制

我國企業資產負債表各項目數據的來源,主要通過以下幾種方式取得:

1.根據單一或多個總賬科目余額填列。比如“交易性金融資產”、“短期借款”等項目直接根據有關總賬科目的余額填列:“貨幣資金”項目根據“銀行存款”、“庫存現金”、“其他貨幣資金”三個總賬科目余額合計填列。

2.根據明細科目余額計算填列。如“應付賬款”項目,需要分別根據“應付賬款”和“預付賬款”兩科目所屬明細科目的期末貸方余額計算填列。