2012年初級會計職稱考試《初級會計實務》第八章知識點匯總(制造費用的歸集和分配)

發布時間:2012-11-08 共1頁

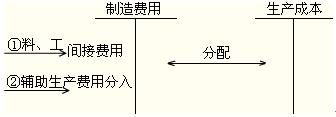

知識點、制造費用的歸集和分配

制造費用的歸集和分配應當通過“制造費用”科目進行核算。

企業應當根據制造費用的性質,合理選擇制造費用分配方法。分配制造費用的方法很多,通常采用的方法有:生產工人工時比例法、生產工人工資比例法、機器工時比例法、耗用原材料的數量或成本比例法、直接成本(材料、生產工人工資等職工薪酬之和)比例法和產成品產量比例法等。分配方法一經確認,不得隨意變更。如需變更,應當在財務報表附注中予以說明。

多項選擇題

◎下列各項中,應當計入制造費用的有( )。

A.生產車間設備租賃費

B.生產工人勞動保護費

C.生產車間財產保險費

D.生產車間耗用直接材料

正確答案:ABC

答案解析:生產車間耗用直接材料一律計入生產成本。