2012年初級會計職稱考試《初級會計實務》第十章知識點匯總(資產)

發布時間:2012-11-08 共1頁

事業單位的資產,是指事業單位占有或者使用的,能以貨幣計量的經濟資源,包括財產、債權和其他權力。事業單位的資產分為流動資產、對外投資、固定資產、無形資產等。

(一)貨幣資金

事業單位的貨幣資金,按照實際收入和支出數額記賬。

(二)應收及預付款項

事業單位的應收及預付款項應當按照實際發生數額記賬,一般不計提壞賬準備。

(三)存貨

1.事業單位的存貨應當按照取得時的實際成本記賬;發出存貨時,可以根據實際情況選擇先進先出法、加權平均法等方法確定其實際成本。

2.事業單位隨買隨用的零星辦公用品,可以在購入時直接列作當期支出,不作為存貨核算。

3.事業單位的庫存材料,每年至少盤點一次。對于發生的盤盈、盤虧等情況,應當查明原因,屬于正常的溢出或損耗,作增加或減少材料處理,其中屬于經營用材料記入“經營支出”,屬于事業用材料記入“事業支出”。

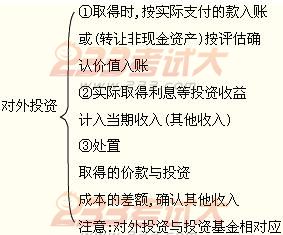

(四)對外投資

事業單位的對外投資包括債券投資和其他投資。

事業單位的對外投資在取得時,應當按照實際支付的款項(以貨幣資金的方式對外投資)或者所轉讓非現金資產的評估確認價值(以實物或無形資產的方式對外投資)作為入賬價值。

投資期內實際取得的利息、紅利等各項投資收益,計入當期收入(其他收入)。

【注意】在增加對外投資的同時,應增加投資基金。

債券投資的會計處理:

第一,取得投資時:

借:對外投資

貸:銀行存款

同時:

借:事業基金——一般基金

貸:事業基金——投資基金

第二,到期兌付時:

借:銀行存款

貸:對外投資

其他收入(利息)

同時:

借:事業基金——投資基金

貸:事業基金——一般基金

(五)固定資產

1.事業單位的固定資產是指使用年限在一年以上,單位價值在規定的標準以上,并在使用過程中基本保持原來物質形態的資產。

2.事業單位的固定資產應當按照實際成本入賬。

3.事業單位固定資產的核算特點:事業單位的固定資產不計提折舊;除了融資租入固定資產之外,事業單位固定資產的賬面余額與固定基金的賬面余額應當相等。固定資產以財政撥款、結余資金購入的記入“事業支出”,以修購基金購入的記入“專用基金——修購基金”。

4.事業單位應當對固定資產定期進行清查盤點。因報廢、毀損及盤虧等原因減少的固定資產,按所減少固定資產的原價,借記“固定基金”科目,貸記“固定資產”科目。清理報廢、毀損固定資產的殘值的變價收入和清理費用列入專用基金中的修購基金(報經批準不需要上繳的)。

(六)無形資產

1.事業單位購入的無形資產,應按照實際成本作為入賬價值;自行開發的,應以開發過程中實際發生的支出作為入賬價值。

2.事業單位的無形資產應當予以合理攤銷。不實行內部成本核算的事業單位,應當在取得無形資產時,將其成本予以一次性攤銷,減少無形資產的賬面余額并計入當期支出;實行內部成本核算的事業單位,應當在無形資產的受益期內分期平均攤銷,按照攤銷額減少無形資產的賬面余額并計入當期支出。

3.轉讓無形資產的所有權時,按取得的轉讓收入,借記“銀行存款”,貸記“事業收入”;同時,結轉轉讓無形資產的成本(或攤余成本),借記“事業支出”,貸記“無形資產”。