2012年初級會計職稱考試《初級會計實務》第十章知識點匯總(凈資產)

發布時間:2012-11-08 共1頁

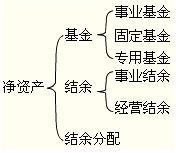

知識點、凈資產

事業單位的凈資產是指資產減去負債的差額,包括事業基金、固定基金、專用基金、結余等。其中,專用基金是指事業單位按規定提取設置的具有專門用途的基金,主要包括職工福利基金、醫療基金、修購基金、住房基金等。

一、事業基金

一、事業基金

| 事業基金 | 一般基金 | ①從當年未分配結余中轉入; ②從撥入專款結余中按規定留歸本單位使用的金額轉入。 |

| 投資基金 | ①用固定資產對外投資時從固定基金中轉入; ②用貨幣資金、材料等對外投資時從一般基金中轉入。 |

二、固定基金

一般情況下,資產負債表中固定資產和固定基金兩個項目的數字應該相等,但是,事業單位在存在融資租入固定資產的情況下,在尚未付清租賃費時,這兩個項目的數字不相等。

三、專用基金

專用基金是事業單位按規定提取、設置的有專門用途的資金。主要包括修購基金、職工福利基金、醫療基金以及住房基金等。

四、結余

(一)結余

(二)結余分配

| 事業單位的結余 | 事業結余 | 事業結余=(財政補助收入+上級補助收入+附屬單位繳款+事業收入+其他收入)-(撥出經費+事業支出+上繳上級支出+非經營業務負擔的銷售稅金+對附屬單位補助) |

| 經營結余 | 經營結余=經營收入-(經營支出+經營業務負擔的銷售稅金) 注意:年度終了,經營結余通常應當轉入結余分配,但如為虧損,則不予結轉。 |

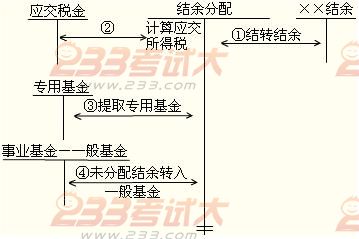

(二)結余分配

| 結余分配 | 結余分配的內容 | 1.有所得稅交納業務的事業單位計算應交所得稅; 2.事業單位按規定提取專用基金(職工福利基金)。 |

| 結余分配的核算 | 年終,將未分配結余,全數轉入“事業基金—一般基金”。 |