2012年初級會計職稱考試《初級會計實務(wù)》第十一章知識點(有關(guān)年金的相關(guān)概念)

發(fā)布時間:2012-11-08 共1頁

知識點、普通年金的相關(guān)計算(主要包括終值、現(xiàn)值、償債基金、年資本回收額)

一、有關(guān)年金的相關(guān)概念

1.年金的含義

年金,是指一定時期內(nèi)每次等額收付的系列款項。具有兩個特點:一是金額相等;二是時間間隔相等。

【注意】

1.這里的年金收付間隔的時間不一定是1年,可以是半年、一個季度或者一個月等。

2.這里年金收付的起止時間可以是從任何時點開始,如一年的間隔期,不一定是從1月1日至12月31日,可以是從當(dāng)年7月1日至次年6月30日。

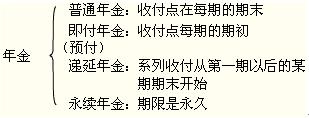

2.年金的種類

在年金的四種類型中,最基本的是普通年金,其他類型的年金都可以看成是普通年金的轉(zhuǎn)化形式。

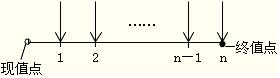

二、普通年金終值與現(xiàn)值的計算

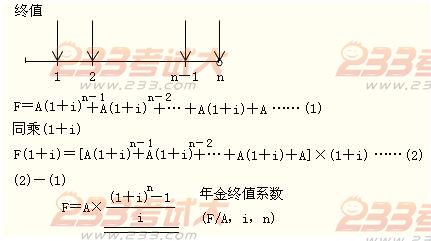

1.普通年金終值計算(注意年金終值的涵義、終值點)

年金終值系數(shù)(F/A,i,n),平時做題及考試時,一般會直接給出該系數(shù)。

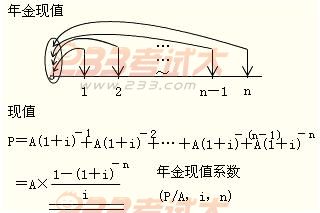

2.普通年金現(xiàn)值的計算

2.普通年金現(xiàn)值的計算

三、償債基金和年資本回收額的計算

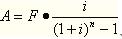

1.償債基金的計算(已知終值F,求年金A)

償債基金是指為了在約定的未來某一時點清償某筆債務(wù)或積聚一定數(shù)額的資金而必須分次等額形成的存款準(zhǔn)備金。也就是為使年金終值達到既定金額的年金數(shù)額(即已知終值F,求年金A)。

在普通年金終值公式中解出A,這個A就是償債基金。計算公式如下:

式中,  稱為“償債基金系數(shù)”,記作(A/F,i,n)。

稱為“償債基金系數(shù)”,記作(A/F,i,n)。

稱為“償債基金系數(shù)”,記作(A/F,i,n)。 【結(jié)論】

(1)償債基金和普通年金終值互為逆運算;

(2)償債基金系數(shù)和普通年金終值系數(shù)互為倒數(shù)。

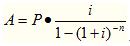

(2)年資本回收額的計算(已知現(xiàn)值P,求年金A)

年資本回收額,是指在約定年限內(nèi)等額回收初始投入資本或清償所欠的債務(wù)。從計算的角度看,就是在普通年金現(xiàn)值公式中解出A,這個A,就是資本回收額。計算公式如下:

、

、

、 上式中, 稱為資本回收系數(shù),記作(A/P,i,n)。

稱為資本回收系數(shù),記作(A/P,i,n)。

稱為資本回收系數(shù),記作(A/P,i,n)。

- 2017年初級會計職稱《初級會計實務(wù)》預(yù)習(xí):其他應(yīng)收款

- 2017年初級會計職稱《初級會計實務(wù)》預(yù)習(xí):應(yīng)收賬款

- 2017年初級會計職稱《初級會計實務(wù)》預(yù)習(xí):現(xiàn)金清查

- 2015年初級會計師考試會計實務(wù)考前重點梳理:應(yīng)收票據(jù)

- 2015年初級會計師考試會計實務(wù)考前重點梳理:其他貨幣資金

- 2015年初級會計師考試會計實務(wù)考前重點梳理:銀行存款

- 2015年初級會計師考試會計實務(wù)考前重點梳理:庫存資金

- 2015年初級會計職稱考試《初級會計實務(wù)》各題型命題特點

- 初級職稱《初級會計實務(wù)》:成本法和權(quán)益法下投資性房地產(chǎn)賬務(wù)處理對比

- 2015年《初級會計實務(wù)》考點講義5

- 2008年會計資格考試《初級會計實務(wù)》模擬試題一

- 2015年初級會計職稱《初級會計實務(wù)》考點講義1

- 2008會計職稱《初級會計實務(wù)》第2章講義

- 2008會計職稱《初級會計實務(wù)》重點大題預(yù)測

- 2008年初級職稱《初級會計實務(wù)》會計分錄總結(jié)

- 在建工程核算的若干問題――初級會計實務(wù)輔導(dǎo)

- 《初級會計實務(wù)難點、疑點精講》問題解答(1)

- 2008年會計職稱考試《初級會計實務(wù)》重點大題預(yù)測(1)

- 2008年會計職稱考試《初級會計實務(wù)》重點大題預(yù)測(2)

- 2015年初級會計職稱《初級會計實務(wù)》考點講義2