2012年初級會計職稱考試《初級會計實務》第十一章知識點(資產收益率的類型)

發布時間:2012-11-08 共1頁

知識點、資產收益率的類型

在實際的財務工作中,由于工作角度和出發點不同,收益率可以有以下一些類型:

1.實際收益率

實際收益率表示已經實現的或確定能夠實現的資產收益率,包括已實現的或確定能實現的利(股)息率與資本利得收益率之和。

2.名義收益率

名義收益率僅指在資產合約上標明的收益率。例如借款協議上的借款利率。

3.預期收益率

4.必要收益率

必要收益率也稱“最低必要報酬率”或“最低要求的收益率”,表示投資者對某資產合理要求的最低收益率。

預期收益率≥投資人要求的必要報酬率,投資可行;

預期收益率<投資人要求的必要報酬率,投資不可行。

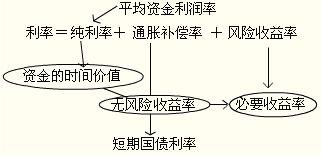

5.無風險收益率

無風險收益率也稱無風險利率,它是指可以確定可知的無風險資產的收益率,它的大小由純粹利率(資金的時間價值)和通貨膨脹補貼兩部分組成。

一般情況下,為了方便起見,通常用短期國庫券的利率近似的代替無風險收益率。

6.風險收益率

風險收益率是指某資產持有者因承擔該資產的風險而要求的超過無風險利率的額外收益,它等于必要收益率與無風險收益率之差。風險收益率衡量了投資者將資金從無風險資產轉移到風險資產而要求得到的“額外補償”,它的大小取決于以下兩個因素:一是風險的大?。欢峭顿Y者對風險的偏好。

必要收益率=無風險收益率+風險收益率

風險收益率=必要收益率-無風險收益率