2010年會計證考試《法規與道德》知識點總結(1)

發布時間:2010-01-19 共2頁

第一章 會計法律制度

手段,核算和分析各企業、單位的經濟活動和財務開支,反映和監督經濟過程及其成果的一種活動。(會計監督)

2、會計職能:會計首先表現為單位內部的一項管理活動,即對本單位的經濟活動進行核算和監督。

3、會計法是調整會計關機的法律規范的總稱。

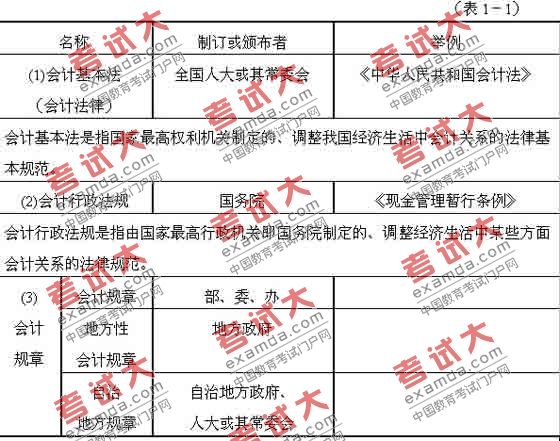

4、對會計法的理解,有廣義和狹義之分。廣義的會計法是指國家制定和認可的各種會計規范的總稱,包括由國家權力機關、行政機關制定的各種會計規范,如會計法律、會計行政法規、會計規章等。

狹義的會計法僅指《中華人民共和國會計法》。

5、根據會計法律規范的構成、制定機關和效力的不同,我國會計法的淵源分為幾個從高到低的層次:(見表1-1)