2010年會計證考試《法規(guī)與道德》知識點總結(jié)(1)

發(fā)布時間:2010-01-19 共2頁

6、《會計法》頒布、實施、修訂時間(見表1-2)

7、會計工作的管理部門:國務(wù)院財政部門主管全國的會計工作;縣級以上地方各級人民政府財政部門管理本區(qū)域內(nèi)的會計工作。也就是說財政部門按照“統(tǒng)一領(lǐng)導,分級管理”的原則管理會計工作

8、制定會計制度的權(quán)限(國家統(tǒng)一的會計制度):

(1)國務(wù)院財政部門根據(jù)《會計法》制定的關(guān)于會計核算、會計會計監(jiān)督監(jiān)督會計機構(gòu)和會計人員以及會計工作管理的制度。

(2)國務(wù)院有關(guān)部門對會計核算和會計監(jiān)督有特殊要求的行業(yè)實施國家統(tǒng)一的會計制度的具體辦法或補充規(guī)定,報國務(wù)院財政部門審核批準。

(3)中國人民解放軍總后勤部可以依照規(guī)定制定軍隊實施國家統(tǒng)一的會計制度的具體辦法,報國務(wù)院財政部門備案。

9、單位負責人負責單位內(nèi)部的會計工作管理。

單位負責人是指單位法定代表人或法律、行政法規(guī)規(guī)定代表單位行使職權(quán)的主要負責人。(法人單位:法定代表人;非法人單位:投資人或合伙人)

單位負責人的職責:(1)應(yīng)當保證會計機構(gòu)、會計人員依法履行職責,不得授意、指使、強令會計機構(gòu)、會計人員違法辦理會計事項。(2)對本單位的會計工作和會計資料的真實性、完整行負責。

10、會計賬簿的設(shè)置(見表1-3)

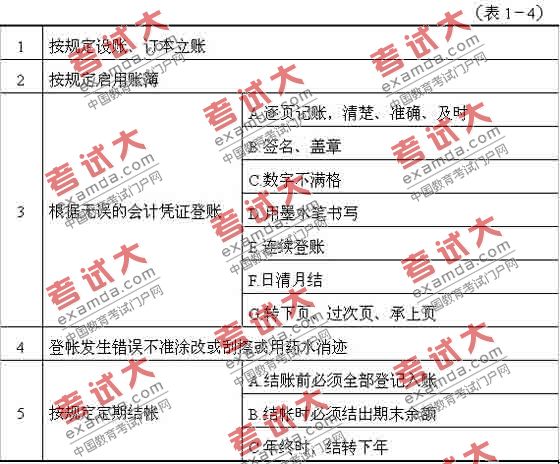

11、會計帳簿登記的基本程序(見表1-4)

- 2014年會計從業(yè)資格《財經(jīng)法規(guī)》重點考點匯總

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點【票據(jù)結(jié)算方式】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點【銀行結(jié)算賬戶】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點【現(xiàn)金管理】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點【支付結(jié)算具體要求】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點【支付結(jié)算】

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點(法律責任)

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點(會計機構(gòu)和會計人員)

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點(會計監(jiān)督)

- 2014會計從業(yè)資格考試《財經(jīng)法規(guī)》重點考點(會計核算)

- 企業(yè)會計核算應(yīng)當遵循的基本原則

- 會計從業(yè)《財經(jīng)法規(guī)》考前試題及答案1

- 刑事責任與行政責任兩者的主要區(qū)別

- 會計從業(yè)網(wǎng)友總結(jié):財經(jīng)法規(guī)歸納簡答題(二)

- 職業(yè)道德的概念及主要內(nèi)容

- 會計從業(yè)《財經(jīng)法規(guī)》考前試題及答案2

- 會計從業(yè)輔導:堅持準則的基本要求

- 會計從業(yè)考試輔導:客觀公正的基本要求

- 2014年會計從業(yè)資格《財經(jīng)法規(guī)》知識點精華第三章稅收法律制度

- 繳納殘保金有關(guān)人數(shù)的一個常見問題