2007年會計專業(yè)技術(shù)資格考試全真模擬測試題六

發(fā)布時間:2011-10-22 共4頁

1.下列各項,影響企業(yè)營業(yè)利潤的項目有( )。

A.銷售費用 B.管理費用

C.投資收益 D.所得稅

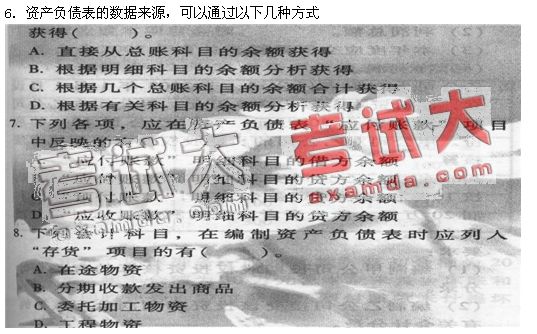

2.資產(chǎn)負債表中的“應(yīng)收賬款”項目應(yīng)根據(jù)( )填列。

A.應(yīng)收賬款所屬明細賬借方余額合計

B.預(yù)收賬款所屬明細賬借方余額合計

C.按應(yīng)收賬款余額一定比例計提的壞賬準(zhǔn)備科目的貸方余額

D.應(yīng)收賬款總賬科目借方余額

3.下列各項中,對資產(chǎn)負債表的作用描述正確的有( )。

A.通過編制資產(chǎn)負債表可以反映企業(yè)資產(chǎn)的構(gòu)成及其狀況

B.通過編制資產(chǎn)負債表可以分析企業(yè)的償債能力

C.通過編制資產(chǎn)負債表可以分析企業(yè)的獲利能力

D.通過編制資產(chǎn)負債表可以反映企業(yè)所有者權(quán)益的情況

4.下列各資產(chǎn)負債表項目中,應(yīng)根據(jù)明細科目余額分析填列的有( )。

A.應(yīng)收票據(jù) B.預(yù)收款項

C.應(yīng)收賬款 D.應(yīng)付賬款

5.資產(chǎn)負債表中的“存貨”項目包括( )。

A.生產(chǎn)成本 B.委托代銷商品

C.發(fā)出商品 D.制造費用

9.下列資產(chǎn)負債表項目中,根據(jù)總賬余額直接填列的有( )。

A.短期借款 B.實收資本

C.應(yīng)收票據(jù) D.應(yīng)收賬款

10.下列各項中,應(yīng)包括在資產(chǎn)負債表“存貨”項目的有( )。

A.委托代銷商品成本

B.委托加工材料成本

C.正在加工中的在產(chǎn)品成本

D.發(fā)出商品

11.下列資產(chǎn)中,屬于流動資產(chǎn)的有( )。

A.交易性金融資產(chǎn)

B.一年內(nèi)到期的非流動資產(chǎn)

C.預(yù)付款項

D.開發(fā)支出

12.下列項目中,屬于流動負債的有( )。

A.應(yīng)付職工薪酬

B.預(yù)收款項

C.一年內(nèi)到期的非流動負債

D.預(yù)付款項

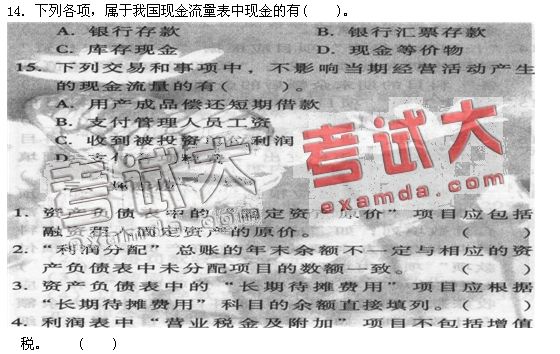

13.下列各項中,屬于現(xiàn)金流量表中投資活動產(chǎn)生的現(xiàn)金流量的有( )。

A.購建固定資產(chǎn)支付的現(xiàn)金

B.轉(zhuǎn)讓無形資產(chǎn)所有權(quán)收到的現(xiàn)金

C.購買三個月內(nèi)到期的國庫券支付的現(xiàn)金

D.收到分派的現(xiàn)金股利

5.如果固定資產(chǎn)清理科目出現(xiàn)借方余額,應(yīng)在資產(chǎn)負債表“固定資產(chǎn)清理”項目中以負數(shù)填列。 ( )

6.資產(chǎn)負債表中“應(yīng)付賬款”項目應(yīng)根據(jù)“應(yīng)付賬款”和“預(yù)收賬款”所屬明細賬貸方余額合計填列。 ( )

7.資產(chǎn)負債表中確認(rèn)的資產(chǎn)都是企業(yè)擁有的。 ( )

8.資產(chǎn)負債表中“應(yīng)付賬款”、“預(yù)付款項”項目應(yīng)直接根據(jù)該科目的總賬余額填列。 ( )

9.資產(chǎn)負債表中的“交易性金融資產(chǎn)”項目,反映企業(yè)持有的以公允價值計量且其變動計入當(dāng)期損益的為交易目的所持有的債券投資、股票投資、基金投資、權(quán)證投資等金融資產(chǎn)。 ( )

10.應(yīng)收票據(jù)項目應(yīng)根據(jù)“應(yīng)收票據(jù)”總賬余額填列。 ( )

11.“應(yīng)收賬款”項目應(yīng)根據(jù)“應(yīng)收賬款”和“預(yù)收賬款”科目所屬各明細科目的期末借方余額合計減去“壞賬準(zhǔn)備”科目中有關(guān)應(yīng)收賬款計提的壞賬準(zhǔn)備期末余額后的金額填列。如“應(yīng)收賬款”科目所屬明細科目期未有貸方余額的,應(yīng)在“預(yù)收款項”項目內(nèi)填列。 ( )

12.“預(yù)付賬款”科目所屬各明細科目期末有貸方余額的,應(yīng)在資產(chǎn)負債表“應(yīng)收賬款”項目內(nèi)填列。 ( )

13.“應(yīng)收利息”科目的期末余額,減去“壞賬準(zhǔn)備”科目中有關(guān)應(yīng)收利息計提的壞賬準(zhǔn)備期末余額后的金額填列。 ( )

14.“長期股權(quán)投資”項目應(yīng)根據(jù)“長期股權(quán)投資”科目的期末余額,減去“長期股權(quán)投資減值準(zhǔn)備”科目的期末余額后的金額填列。 ( )

15.“在建工程”項目應(yīng)根據(jù)“在建工程”科目的期末余額填列。 ( )

16.“開發(fā)支出”項目應(yīng)當(dāng)根據(jù)“研發(fā)支出”科目中所屬的“費用化支出”明細科目期末余額填列。 ( )

17.“應(yīng)付賬款”項目應(yīng)根據(jù)“應(yīng)付賬款”和“預(yù)付賬款”科目所屬各明細科目的期末貸方余額合計數(shù)填列;如“應(yīng)付賬款”科目所屬明細科目期末有借方余額的,應(yīng)在資產(chǎn)負債表“預(yù)付款項”項目內(nèi)填列。 ( )

18.“預(yù)收款項”項目應(yīng)根據(jù)“預(yù)收賬款”和“應(yīng)收賬款”科目所屬各明細科目的期末貸方余額合計數(shù)填列。如“預(yù)收賬款”科目所屬各明細科目期末有借方余額,應(yīng)在資產(chǎn)負債表“應(yīng)付賬款”項目內(nèi)填列。 ( )

19.外商投資企業(yè)按規(guī)定從凈利潤中提取的職工獎勵及福利基金應(yīng)在“應(yīng)付職工薪酬”項目列示。 ( )

20.“應(yīng)付職工薪酬”項目,反映企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的工資、職工福利、社會保險費、住房公積金、工會經(jīng)費、職工教育經(jīng)費,但不包括非貨幣性福利、辭退福利等薪酬。( )

- 會計從業(yè)考試《會計電算化》每日一練:ERP系統(tǒng)(9.17)

- 會計從業(yè)考試《會計基礎(chǔ)》每日一練:賬簿與賬戶(9.17)

- 會計從業(yè)考試《財經(jīng)法規(guī)》每日一練:采購方式(9.17)

- 會計從業(yè)考試《會計電算化》每日一練:固定資產(chǎn)(9.18)

- 會計從業(yè)資格考試《會計基礎(chǔ)》每日一練:賬簿組織(9.18)

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》每日一練:銷售貨物(9.18)

- 會計從業(yè)考試《會計電算化》每日一練:XBRL(9.19)

- 會計從業(yè)資格考試《會計基礎(chǔ)》每日一練:壞賬準(zhǔn)備(9.19)

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》每日一練:托收承付(9.19)

- 會計從業(yè)考試《會計電算化》每日一練:計算機病毒(9.20)

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題一

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題十四

- 2015會計從業(yè)資格考試會計基礎(chǔ)每日一練7.17

- 2014全國會計從業(yè)《財經(jīng)法規(guī)》機考預(yù)測試卷答案解析2

- 2015會計從業(yè)資格《會計基礎(chǔ)》易錯題及答案(1)

- 會計證考試 《會計基礎(chǔ)》模擬試題四

- 浙江2009會計證財經(jīng)法規(guī)真題及答案

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題二

- 浙江2014年會計從業(yè)資格《會計電算化》全真模擬卷第一套

- 2014全國會計從業(yè)《會計基礎(chǔ)》機考預(yù)測試卷一