2007年會計專業技術資格考試全真模擬測試題八

發布時間:2011-10-22 共4頁

一、單項選擇題(本題型共20題。答案正確的,每題得1分。本題型共20分。)

1.區分不同賬務處理程序的根本標志是( )。

A.編制匯總原始憑證的依據不同

B.編制記賬憑證的依據不同

C.登記總分類賬的依據不同

D.編制會計報表的依據不同

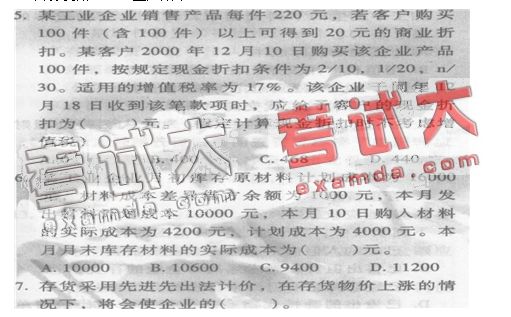

2.“生產成本”賬戶的期末余額為2000元,發出商品的期末余額為8000元,材料采購期末余額為1000元,原材料期末余額3000元,工程物資期末余額為40000元,材料成本差異借方余額500元。則存貨項目在資產負債表上的金額為( )元。

A.13500 B.14500 C.54500 D.15000

3.在經濟業務處理過程中,會形成賬戶的對應關系,這種關系是指( )。

A.總分類賬與日記賬之間的關系

B.總分類賬與明細分類賬之間的關系

C.總分類賬與備查賬之間的關系

D.有關賬戶之間的應借應貸關系

4.下列賬戶,屬于損益類賬戶的是( )。

A.待攤費用 B.制造費用

C.財務費用 D.生產成本

A.期末存貨升高,當期利潤減少

B.期末存貨升高,當期利潤增加

C.期末存貨降低,當期利潤增加

D.期末存貨降低,當期利潤減少

8.下列各明細分類賬,可以采用定期匯總登記方式的是( )。

A.固定資產 B.應收賬款

C.應付賬款 ? D.庫存商品

9.某有限責任公司原由A.B.C三位股東各出資10萬元而設立,注冊資本為30萬元,經過兩年的經營后,留存收益為30萬元。這時,D愿意出資30萬元加入,增資后,該公司的注冊資本為40萬元,D占25%的股份。則應將D出資中的( )萬元計人資本公積。

A.20 B.25 C.0 D.5

10.企業發生的各項罰款支出應計人( )。

A.管理費用

B.營業外支出

C.財務費用

D.其他業務成本

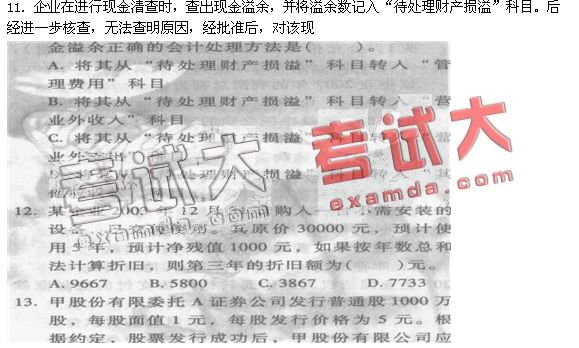

按發行收入的2%向A證券公司支付發行費。如果不考慮其他因素,股票發行成功后,甲股份有限公司記入“資本公積”科目的金額應為( )萬元。

A.10 B.80 C.3900 D.4000

14.某企業2003年年初未分配利潤的貸方余額為100萬元。本年度實現的凈利潤為100萬元,分別按10%提取法定盈余公積。假定不考慮其他因素,該企業2003年年末未分配利潤的貸方余額應為( )萬元。

A.105 B.155 C.170 D.190

15.長江公司2008年生產乙產品,計劃產量為2000件,計劃單位成本分別為100元,實際產量為2400件,累計實際總成本為235200元。假定將乙產品的實際成本與計劃成本比較,2008年乙產品計劃成本降低額為( )元。

A.4800(超支) B.4800(節約)

C.35200(超支) D.35200(節約)

16.某公司生產甲產品和乙產品,甲產品和乙產品為聯產品。6月份發生加工成本600萬元。甲產品和乙產品在分離點上的數量分別為600個和400個。采用實物數量分配法分配聯合成本,甲產品應分配的聯合成本為( )萬元。

A.360 B.240 C.300 D.450

17.某企業2007年發生的營業收入為1000萬元,營業成本為600萬元,銷售費用為20萬元,管理費用為50萬元,財務費用為10萬元,投資收益為40萬元,資產減值損失為70萬元(損失),公允價值變動損益為80萬元(收益),營業外收入為25萬元,營業外支出為15萬元。該企業2007年的利潤總額為( )萬元。

A.370 B.380 C.320 D.390

18.引起現金流量凈額變動的項目是( )。

A.將現金存入銀行

B.用銀行存款購買1個月到期的債券

e.用固定資產抵償債務

D.用銀行存款清償30萬元的債務

19.企業從應付職TT_資中代扣的職工房租,應借記的會計科目是( )。

A.應付職工薪酬 B.銀行存款

C.庫存現金 D.其他應付款

20.企業因債權人撤銷而轉銷無法支付的應付賬款時,應將所轉銷的應付賬款計入( )。

A.資本公積 B.其他應付款

C.營業外收入 D.其他業務收入