2007年會計專業(yè)技術(shù)資格考試全真模擬測試題八

發(fā)布時間:2011-10-22 共4頁

1.各單位保存的會計檔案,經(jīng)單位負責人批準并辦理登記手續(xù)后,可以借出。 ( )

2.銀行存款余額調(diào)節(jié)表的作用不只是為了核對賬目,而且是企業(yè)調(diào)整銀行存款賬目余額的原始憑證。 ( )

3.企業(yè)在計提固定資產(chǎn)折舊時,對于當月增加的固定資產(chǎn)當月不提折舊,當月減少的固定資產(chǎn)當月照提折舊。 ( )

4.對于真實、合法、合理但內(nèi)容不夠完整、填寫有錯誤的原始憑證,應(yīng)退回給有關(guān)經(jīng)辦人員,由其負責在憑證上補充、更正錯誤后,再辦理正式會計手續(xù)。 ( )

5.對于會計主體來說,某一會計期間的收入必然伴隨著相等的現(xiàn)金流入。 ( )

6.企業(yè)在建工程領(lǐng)用本企業(yè)的產(chǎn)品,在會計上應(yīng)確認銷售收入的實現(xiàn),并按稅法的規(guī)定交納有關(guān)稅金。 ( )

7.股份有限公司在采用溢價發(fā)行股票的情況下,企業(yè)應(yīng)將相等于股票面值的部分記入“股本”科目,其余部分在扣除發(fā)行手續(xù)費、傭金等發(fā)行費用后記入“盈余公積”科目。 ( )

8.如勞務(wù)的開始和完成不屬于相同的會計年度,就應(yīng)按完工百分比法確認收入。 ( )

9.企業(yè)為客戶提供的現(xiàn)金折扣應(yīng)在實際發(fā)生時沖減當期收入。 ( )

10.在基本生產(chǎn)車間只生產(chǎn)一種產(chǎn)品的情況下,制造費用可以直接計入該種產(chǎn)品的成本;在生產(chǎn)多種產(chǎn)品的情況下。制造費用應(yīng)采用適當?shù)姆?nbsp; 配方法計入各種產(chǎn)品的成本。 ( )

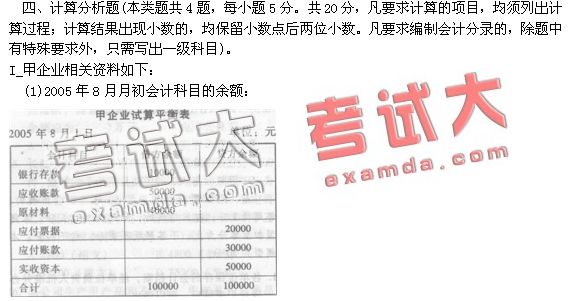

(2)8月發(fā)生如下業(yè)務(wù):

①收回應(yīng)收賬款40000元并存人銀行。

②購入原材料,貨款30000元(假定不考慮增值稅,材料采用實際成本進行日常核算),原材料已驗收入庫,貨款尚未支付。

③用銀行存款償還應(yīng)付賬款20000元。

④用應(yīng)付票據(jù),10000元償還應(yīng)付賬款。

⑤收到投資人追加投資40000元并存人銀行(假定全部為實收資本)。

⑥購入原材料,貨款10000元(假定不考慮增值稅,材料采用實際成本進行日常核算),原材料已驗收入庫,甲企業(yè)開出商業(yè)匯票。

要求:

(1)編制上述業(yè)務(wù)的會計分錄。

(2)編制甲企業(yè)8月31日的試算平衡表。(答案中的金額單位用元表示)

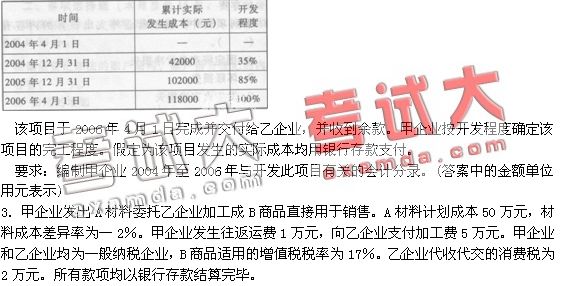

2.甲企業(yè)自2004年4月1日起為乙企業(yè)開發(fā)一項系統(tǒng)軟件。合同約定,工期為兩年,合同總收入為200000元,2004年4月1日乙企業(yè)支付項目價款40000元,2004年12月31日乙企業(yè)支付項目價款50000元,2005年12月31日乙企業(yè)支付項目價款60000元,余款于軟件開發(fā)完成時收取。甲企業(yè)已按合同約定收到乙企業(yè)各期支付的該項目的價款,并存入銀行。該項目預(yù)計總成本為120000元。其他相關(guān)資料如下:

要求:

(1)編制甲企業(yè)發(fā)出A材料的分錄;

(2)編制甲企業(yè)支付運費、加工費及稅金等款項的分錄;

(3)計算甲企業(yè)B商品成本并編制驗收入庫的分錄。

4.大海公司只生產(chǎn)甲、乙兩種可比產(chǎn)品o 2007年兩種產(chǎn)品的單位成本分別為100元和80元,實際產(chǎn)量分別為1000件和1200件;2008年實際產(chǎn)量分別為1200件和1500件,兩種產(chǎn)品的單位成本分別為95元和82元。

要求:

(1)計算2008年甲產(chǎn)品可比產(chǎn)品成本降低額和降低率;

(2)計算2008年乙產(chǎn)品可比產(chǎn)品成本降低額和降低率;

(3)計算長江公司2008年可比產(chǎn)品成本降低額和降低率。

五、綜合題(本類題共2題,每小題10分,共20分。凡要求計算的項目,均須列出計算過程;計算結(jié)果出現(xiàn)小數(shù)的,均保留小數(shù)點后兩位小數(shù)。凡要求編制會計分錄的,除題中有特殊要求外,只需寫出一級科目。)

1.長江公司屬于工業(yè)企業(yè),為增值稅一般納稅人,適用17%的增值稅稅率,售價中不含增值稅。商品銷售時,同時結(jié)轉(zhuǎn)成本。本年利潤采用表結(jié)法結(jié)轉(zhuǎn)。2007年11月30日損益類有關(guān)科目的余額如下表所示:

- 會計從業(yè)考試《會計電算化》每日一練:ERP系統(tǒng)(9.17)

- 會計從業(yè)考試《會計基礎(chǔ)》每日一練:賬簿與賬戶(9.17)

- 會計從業(yè)考試《財經(jīng)法規(guī)》每日一練:采購方式(9.17)

- 會計從業(yè)考試《會計電算化》每日一練:固定資產(chǎn)(9.18)

- 會計從業(yè)資格考試《會計基礎(chǔ)》每日一練:賬簿組織(9.18)

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》每日一練:銷售貨物(9.18)

- 會計從業(yè)考試《會計電算化》每日一練:XBRL(9.19)

- 會計從業(yè)資格考試《會計基礎(chǔ)》每日一練:壞賬準備(9.19)

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》每日一練:托收承付(9.19)

- 會計從業(yè)考試《會計電算化》每日一練:計算機病毒(9.20)

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題一

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題十四

- 2015會計從業(yè)資格考試會計基礎(chǔ)每日一練7.17

- 2014全國會計從業(yè)《財經(jīng)法規(guī)》機考預(yù)測試卷答案解析2

- 2015會計從業(yè)資格《會計基礎(chǔ)》易錯題及答案(1)

- 會計證考試 《會計基礎(chǔ)》模擬試題四

- 浙江2009會計證財經(jīng)法規(guī)真題及答案

- 2007年會計專業(yè)技術(shù)資格考試全真模擬測試題二

- 浙江2014年會計從業(yè)資格《會計電算化》全真模擬卷第一套

- 2014全國會計從業(yè)《會計基礎(chǔ)》機考預(yù)測試卷一