2007年會計專業技術資格考試全真模擬測試題九

發布時間:2011-10-22 共4頁

三、判斷題(本題型共10題。答案正確的,每題得1分;答案錯誤的,每題倒扣0.5分。本題型扣至零分為止。不答題既不得分,也不扣分。本題型共10分。)

1.存出投資款,是指企業已存人證券公司但尚未進行短期投資的現金,會計核算上在短期投資賬戶核算。 ( )

2.在存在現金折扣的情況下,若采用“總價法”核算,應收賬款的貨款部分應按銷售收入扣除預計的現金折扣后的金額確認。 ( )

3.隨同產品出售不單獨計價的包裝物,應于包裝物發出時,作為包裝費用,計入其他業務成本. ( )

4.企業固定資產折舊,一般應根據月末應計提折舊的固定資產賬面原值和月折舊率,按月計算提取。當月增加的固定資產,當月計提折舊。當月減少的固定資產,當月不提折舊。 ( )

5.屬于計量收發差錯和管理不善等原因造成的存貨短缺或毀損,應先扣除殘料價值、可以收回的保險賠償和過失人的賠償,然后將凈損失記入營業外支出。 ( )

6.由于所有者權益和負債都是對企業資產的要求權,因此它們的性質是一樣的。 ( )

7.根據總賬與明細賬的平行登記要求,每項經濟業務必須在同一天登記明細賬和總賬。 ( )

8.對于先征后返的增值稅,企業應在實際收到時,確認為營業外收入。 ( )

9.采用年度計劃分配率分配法分配制造費用,“制造費用”科目及所屬明細賬都應沒有月末余額。 ( )

10.車間管理人員的工資不屬于直接工資,因而不能計入產品成本,而應計入管理費用。( )

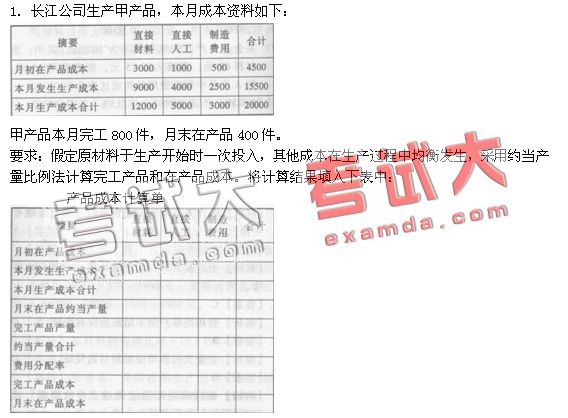

四、計算分析題(本類題共4題,每小題5分。共20分,凡要求計算的項目,均須列出計算過程;計算結果出現小數的,均保留小數點后兩位小數。凡要求編制會計分錄的,除題中有特殊要求外,只需寫出一爨科目)。

2.東方公司2007年和2008年有關資料如下:

(1)東方公司2007年稅后利潤為200萬元,公司董事會決定按10%提取法定盈余公積,分派現金股利80萬元。

(2)東方公司現有股東情況如下:A公司占25%,B公司占30%,C公司占10%,D公司占5%,其他占30%。經公司股東大會決議。以盈余公積100萬元轉增資本,并已辦妥轉增手續。

(3)2008年東方公司虧損280萬元,決議以盈余公積補虧100萬元。

要求:根據以上資料,編制有關會計分錄。

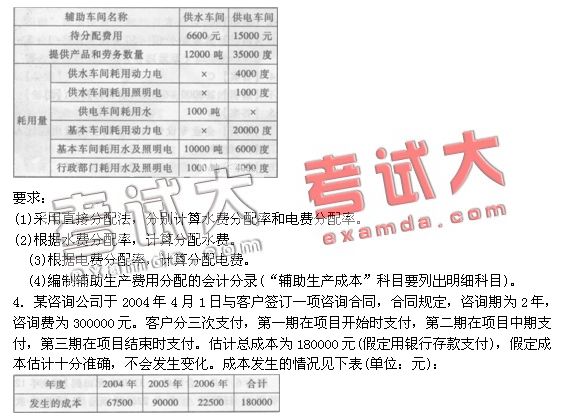

3.某工業企業下設供水和供電兩個輔助生產車間。輔助生產車間的制造費用不通過“制造費用”科目核算。基本生產成本明細賬設有“原材料”、“燃料及動力”、“直接人-r"’和“制造費

用”4個成本項目。2007年4月份各輔助生產車間發生的費用及提供的產品和勞務數量見下表:

要求:按完工百分比法確認各年的收入、成本并編制相關業務的會計分錄。

1.存出投資款,是指企業已存人證券公司但尚未進行短期投資的現金,會計核算上在短期投資賬戶核算。 ( )

2.在存在現金折扣的情況下,若采用“總價法”核算,應收賬款的貨款部分應按銷售收入扣除預計的現金折扣后的金額確認。 ( )

3.隨同產品出售不單獨計價的包裝物,應于包裝物發出時,作為包裝費用,計入其他業務成本. ( )

4.企業固定資產折舊,一般應根據月末應計提折舊的固定資產賬面原值和月折舊率,按月計算提取。當月增加的固定資產,當月計提折舊。當月減少的固定資產,當月不提折舊。 ( )

5.屬于計量收發差錯和管理不善等原因造成的存貨短缺或毀損,應先扣除殘料價值、可以收回的保險賠償和過失人的賠償,然后將凈損失記入營業外支出。 ( )

6.由于所有者權益和負債都是對企業資產的要求權,因此它們的性質是一樣的。 ( )

7.根據總賬與明細賬的平行登記要求,每項經濟業務必須在同一天登記明細賬和總賬。 ( )

8.對于先征后返的增值稅,企業應在實際收到時,確認為營業外收入。 ( )

9.采用年度計劃分配率分配法分配制造費用,“制造費用”科目及所屬明細賬都應沒有月末余額。 ( )

10.車間管理人員的工資不屬于直接工資,因而不能計入產品成本,而應計入管理費用。( )

四、計算分析題(本類題共4題,每小題5分。共20分,凡要求計算的項目,均須列出計算過程;計算結果出現小數的,均保留小數點后兩位小數。凡要求編制會計分錄的,除題中有特殊要求外,只需寫出一爨科目)。

2.東方公司2007年和2008年有關資料如下:

(1)東方公司2007年稅后利潤為200萬元,公司董事會決定按10%提取法定盈余公積,分派現金股利80萬元。

(2)東方公司現有股東情況如下:A公司占25%,B公司占30%,C公司占10%,D公司占5%,其他占30%。經公司股東大會決議。以盈余公積100萬元轉增資本,并已辦妥轉增手續。

(3)2008年東方公司虧損280萬元,決議以盈余公積補虧100萬元。

要求:根據以上資料,編制有關會計分錄。

3.某工業企業下設供水和供電兩個輔助生產車間。輔助生產車間的制造費用不通過“制造費用”科目核算。基本生產成本明細賬設有“原材料”、“燃料及動力”、“直接人-r"’和“制造費

用”4個成本項目。2007年4月份各輔助生產車間發生的費用及提供的產品和勞務數量見下表:

要求:按完工百分比法確認各年的收入、成本并編制相關業務的會計分錄。