資產評估考試輔導:企業價值評估(4)

發布時間:2010-01-19 共1頁

第五節 市場法與成本法在企業價值評估中的應用

1、企業價值評估的市場法

企業價值評估的市場法就是在市場上找出一個或幾個與被評估企業相同或相似的參照系企業,分析、比較被評估企業和參照系企業的重要指標,在此基礎上,修正、調整參照系企業的市場價值,最后確定被評估企業的價值:其理論依據就是"替代原則".

市場法中常用的兩種具體方法是參考企業比較法和并購案例比較法。

(1)參考企業比較法是指通過對資本市場上與被評估企業處于同一或類似行業的上市公司的經營和財務數據進行分析,計算適當的價值比率或經濟指標,在與被評估企業比較分析的基礎上,得出評估對象價值的方法。

(2)并購案例比較法是指通過分析與被評估企業處于同一或類似行業的公司的買賣、收購及合并案例,獲取并分析這些交易案例的數據資料,計算適當的價值比率或經濟指標,在與被評估企業比較分析的基礎上。得出評估對象價值的方法:

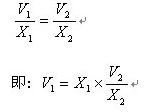

市場法評估思路可用公式表示如下:(關鍵是找到適合評估對象的可比指標)

式中:V1——被評估企業價值;

V2——可比企業價值;

X1——被評估企業與企業價值相關的可比指標;

X2一一可比企業與企業價值相關的可比指標。

通常又稱為可比價值比率或倍數。式中X參數可選用以下財務變量但不限于以上變量:利息、折舊和稅收前利潤,即EBIDT;無負債的凈現金流量;凈現金流量;凈利潤;銷售收入;凈資產。

確定價值比率的關鍵:

(1)對可比企業的選擇。包括行業標準和財務標準。

(2)對可比指標的選擇。原則:可比指標應與企業的價值直接相關。如:市盈率乘數法。

為了減低個體差異對評估的影響,國際上通用辦法是采用多樣本、多參數的綜合方法。見教材P431,表10-5.