2014年會計從業資格《財經法規》高頻考點講解(5-8)

發布時間:2014-02-20 共4頁

高頻考點1-6:會計檔案管理

(一)會計檔案的范圍

1.會計檔案是指會計憑證、會計賬簿、財務會計報告等會計核算專業資料。

2.會計移交清冊、會計檔案保管清冊、會計檔案銷毀清冊等也屬于會計檔案。

3.各單位的預算、計劃、制度等文件材料屬于文書檔案,不屬于會計檔案。

(二)會計檔案的歸檔

1.歸檔部門

各單位每年形成的會計檔案,應由單位會計部門按照歸檔要求負責整理立卷或裝訂。

2.保管部門

當年形成的會計檔案在會計年度終了后,可暫由本單位會計部門保管1年,保管期滿之后,原則上應由會計部門編制清冊,移交本單位的檔案部門保管;未設立檔案部門的,應當在會計部門內部指定專人保管。

3.檔案部門接收保管的會計檔案,原則上應當保持原卷冊的封裝,個別需要拆封重新整理的,應當會同會計部門和原經辦人共同拆封整理,以分清責任。

4.會計檔案原件原則上不得借出,如有特殊需要,須經本單位負責人批準,在不拆散原卷冊的前提下,可以提供查閱或者復制,并辦理登記手續。

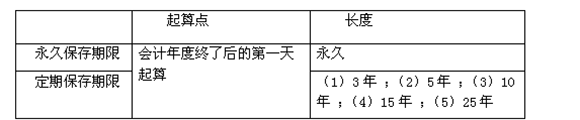

(三)會計檔案的保管期限

(四)會計檔案的銷毀

1.編造會計檔案銷毀清冊

會計檔案保管期滿需要銷毀的,由單位檔案部門提出意見,會同會計部門共同審查和鑒定,在此基礎上編制會計檔案銷毀清冊。單位負責人應當在會計檔案銷毀清冊上簽署意見。

2.專人負責監銷

(1)銷毀會計檔案時,應當由單位的檔案部門和會計部門共同派人監銷;

(2)國家機關銷毀會計檔案時,還應當有同級財政、審計部門派人監銷;

(3)財政部門銷毀會計檔案時,應當由同級審計部門派人監銷。

(4)銷毀后,監銷人應當在會計檔案銷毀清冊上簽名蓋章,并將監銷情況報告本單位負責人。

3.不得銷毀的會計檔案

(1)保管期滿但未結算的債權債務原始憑證;

(2)涉及其他未了事項的原始憑證;

(3)正在項目建設期間的建設單位,其保管期滿的會計檔案。

(4)處理

①應單獨抽出立卷,保管到未了事項完結時為止。

②正在項目建設期間的建設單位應待項目辦理竣工結算后移交給項目接受單位進行銷毀。

【例題1﹒單選題】下列各項中,不屬于會計檔案的是( )。

A. 會計憑證 B. 會計賬薄 C. 財務會計報告 D. 年度財務計劃

【答案】D

【例題2﹒判斷題】當年形成的會計檔案在會計年度終了后,立即移交單位的會計檔案管理機構。( )

【答案】×

【例題3﹒單選題】會計檔案保管期限分為永久和定期兩類。最長的定期期限為( )。

A.5年 B.10年 C.15年 D.25年

【答案】D

【例題4﹒多選題】下列關于會計檔案的表述中,符合

《會計檔案管理辦法》規定的有( )。

A. 單位會計檔案經本單位會計機構負責人批準后可以對外提供查詢

B. 單位會計檔案銷毀須經單位負責人批準

C. 保管期滿但未結清債權債務的原始憑證,不得銷毀

D. 正在項目建設期間的建設單位,其保管期滿的會計檔案也不得銷毀

【答案】BCD