2014年會計從業資格《財經法規》高頻考點講解(5-8)

發布時間:2014-02-20 共4頁

高頻考點1-7:會計監督

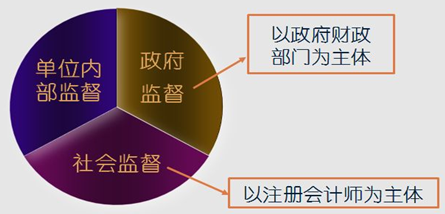

(一)會計監督體系(“三位一體”)

(二)單位內部會計監督

1.主體

(1)內部會計監督的主體是各單位的會計機構、會計人員。

(2)單位負責人負責單位內部會計監督制度的組織實施,對本單位內部會計監督制度的建立及有效實施承擔“最終責任”。

2.對象:單位的經濟活動

3.單位內部會計監督制度的基本要求

(1)崗位分離

①記賬人員與經濟業務事項或會計事項的審批人員、經辦人員、財物保管人員的職責權限應當明確,并相互分離、相互制約;

②重大對外投資、資產處置、資金調度和其他重要經濟業務事項的決策和執行的相互監督、相互制約的程序應當明確。

(2)財產清查的范圍、期限和組織程序應當明確。

(3)對會計資料定期進行內部審計的辦法和程序應當明確。

4.會計機構和會計人員在單位內部會計監督中的職責

(1)對違規會計事項,有權拒絕辦理或者按照職權予以糾正。

(2)會計機構和會計人員應當通過建立賬簿、款項和實物核查制度,保證賬賬相符、賬證相符、賬實相符。

(3)發現賬實不符的處理

①依法有權自行處理的,應當及時處理;

②無權處理的,應立即向單位負責人報告,請求查明原因,作出處理。

(三)會計工作的政府監督

1.監督主體

(1)國務院財政部門主管全國的會計工作。

(2)縣級以上地方各級人民政府財政部門管理本行政區域內的會計工作。

(3)審計、稅務、人民銀行、證券監管、保險監管等部門依照有關法律、行政法規規定的職責和權限,可以對有關單位的會計資料實施監督檢查。

2.監督對象:會計行為

3.財政部門會計監督檢查的主要內容

(1)對單位依法設置會計賬簿的檢查;

(2)對單位會計資料真實性、完整性的檢查;

(3)對單位會計核算情況的檢查;

(4)對單位會計人員從業資格和任職資格的檢查;

(5)對會計師事務所出具的審計報告的程序和內容的檢查。

(四)會計工作的社會監督

1.方式

(1)注冊會計師的監督

由注冊會計師及其所在的會計師事務所依法對受托單位的經濟活動進行的審計、鑒證的一種監督制度。

(2)群眾監督

2.委托單位的義務

(1)委托單位應當如實地向注冊會計師提供相關的會計資料。

(2)任何人不得干擾注冊會計師獨立開展審計業務。任何單位或者個人不得以任何方式要求、示意、脅迫注冊會計師及其所在的會計師事務所出具不實或者不當的審計報告。

3.注冊會計師的審計責任

(1)注冊會計師進行審計,僅對其出具的審計報告負責。

(2)注冊會計師審計不能替代或減輕單位負責人對會計資料真實性、完整性承擔的責任。即注冊會計師的審計責任不能替代、減輕或免除單位負責人的會計責任。

3.注冊會計師的審計責任

(1)注冊會計師進行審計,僅對其出具的審計報告負責。

(2)注冊會計師審計不能替代或減輕單位負責人對會計資料真實性、完整性承擔的責任。即注冊會計師的審計責任不能替代、減輕或免除單位負責人的會計責任。

【例題1·單選題】單位內部會計監督的對象是( )。

A.本單位的經濟活動

B.本單位的會計機構和會計人員

C.本單位負責人

D.本單位經濟業務的經辦人員

【答案】A

【例題2·多選題】按照《會計法》的規定,記賬人員與經濟業務事項的( )的職責權限應明確,并相互分離,相互制約。

A.審批人員 B.經辦人員

C.財物保管人員 D.稽核人員

【答案】ABC

【例題3·單選題】根據《會計法》的規定,下列各項不屬于財政部門監督內容的是( )。

A.各單位從事會計工作的人員是否取得了會計從業資格證書并接受管理

B.會計機構負責人是否符合任職條件

C.會計主管人員是否符合任職條件

D.會計機構負責人的任免是否經過財政部審批

【答案】D