2014年會計從業資格《財經法規》高頻考點講解(5-8)

發布時間:2014-02-20 共4頁

高頻考點1-8:會計機構和會計人員

(一)會計機構

1.設置方式

(1)原則上應設置會計機構;

(2)在有關機構中設置會計人員并指定會計主管人員,會計主管人員是負責組織管理會計事務、行使會計機構負責人職權的負責人;

(3)不具備設置條件的,應當委托經批準設立從事會計代理記賬業務的中介機構代理記賬。

2.會計機構負責人(會計主管人員)的任職資格

(1)取得會計從業資格證書;

(2)具備會計師以上專業技術職務資格或者從事會計工作3年以上經歷。

3.會計人員回避制度

(1)適用范圍

國家機關、國有企業、事業單位任用會計人員應當實行回避制度。

(2)回避規則

①單位負責人的直系親屬不得擔任本單位的會計機構負責人、會計主管人員;

②會計機構負責人、會計主管人員的直系親屬不得在本單位會計機構中擔任出納工作。

(二)代理記賬

1.主要業務范圍

(l)根據委托人提供的原始憑證和其他資料,按照國家統一的會計制度的規定進行會計核算;

(2)代理記賬機構為委托人編制的財務會計報告,經代理記賬機構負責人和委托人簽名并蓋章后,按照有關法律、行政法規和國家統一的會計制度的規定對外提供;

(3)向稅務機關提供稅務資料。

2.委托人的義務

(1)對本單位發生的經濟業務事項,應當填制或者取得符合國家統一的會計制度規定的原始憑證;

(2)應當配備專人負責日常貨幣收支和保管;

(3)及時向代理記賬機構提供真實、完整的憑證和其他相關資料;

(4)對于代理記賬機構退回的要求按照國家統一會計制度的規定進行更正、補充的原始憑證,應當及時予以更正、補充。

3.代理記賬機構及其從業人員的義務

(1)按照委托合同辦理代理記賬業務,遵守有關法律、行政法規和國家統一的會計制度的規定。

(2)對在執行業務中知悉的商業秘密應當保密。

(3)對委托人示意要求做出的會計處理,提供不實會計資料,或者其他不符合法律、行政法規和國家統一的會計制度規定的要求的,應當拒絕。

(4)對委托人提出的有關會計處理原則問題應當予以解釋。

(三)會計人員的資格

1.會計從業資格

(1)90日:上崗注冊登記、調轉登記

(2)6個月:離崗備案

2.會計人員繼續教育

(1)以接受培訓為主,以自學為重要補充;

(2)會計人員每年接受培訓(面授)的時間累計不得少于24小時。

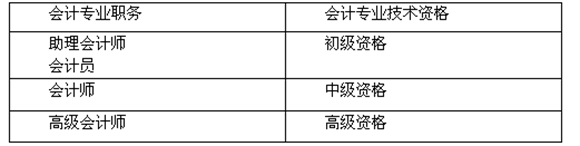

3.會計專業職務與會計專業技術資格

(四)會計工作崗位設置

1.會計工作崗位主要包括:

總會計師(或行使總會計師職權)崗位;會計機構負責人(會計主管人員)崗位;出納崗位;稽核崗位;資金核算崗位;往來結算崗位;工資核算、成本費用核算、經營成果核算崗位;財產物資核算崗位;總賬崗位;財務會計報告編制崗位;會計電算化崗位;會計檔案管理崗位等。

2.會計檔案管理崗位

(1)在會計檔案正式移交前,屬于會計崗位;正式移交檔案管理部門后,不再屬于會計崗位。

(2)檔案管理部門的人員管理會計檔案,不屬于會計崗位。

3.不屬于會計崗位

(1)醫院門診收費員、住院處收費員、藥房收費員、藥品庫房記賬員、商場收款(銀)員所從事的工作,均不屬于會計崗位。

(2)單位內部審計、社會審計、政府審計工作也不屬于會計崗位。

4. 設置會計工作崗位的基本要求

會計工作崗位可以一人一崗、一人多崗或者一崗多人,但出納人員不得兼稽核、會計檔案保管和收入、費用、債權債務賬目的登記工作。

(五)會計人員的工作交接

1.交接的范圍

(1)會計人員工作調動或者因故離職;

(2)會計人員臨時離職或因病暫時不能工作且需要接替或者代理的;

(3)臨時離職或者因病不能工作的會計人員恢復工作后,應與接管人員辦理會計工作交接手續。

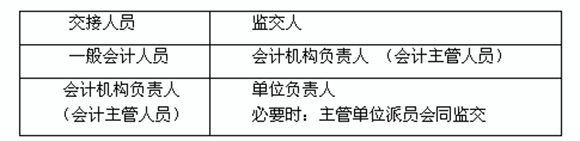

2.專人負責監交

3.交接后的有關事宜

(1)會計工作交接完畢后,交接雙方和監交人在移交清冊上簽名或蓋章,并應在移交清冊上注明:單位名稱,交接日期,交接雙方和監交人的職務、姓名,移交清冊頁數以及需要說明的問題和意見等。

(2)接管人員應繼續使用移交前的賬簿,不得擅自另立賬簿,以保證會計記錄前后銜接,內容完整。

4.交接人員的責任

交接人員仍應對所移交計資料的真實性、完整性負責,即便接替人員在交接時因疏忽沒有發現所接會計資料在真實性、完整性方面的問題,如事后發現仍應由原移交人員負責,原移交人員不應以會計資料已移交而推脫責任。

【例題1·單選題】因財務收支數額不大,會計核算業務比較簡單,不設置財務會計機構,而在有關機構中設置會計人員的單位,單位負責人應當( )。

A.任命或聘請會計機構負責人

B.指定會計主管人員

C.兼任該機構的負責人

D.指定會計人員

【答案】B

【例題2·單選題】根據《會計法》的規定,擔任單位會計機構負責人的,除取得會計從業資格證書外,還應當具備會計師以上專業技術職務資格或者具有一定年限會計工作經歷。該年限是( )。

A.1年以上 B.2年以上 C.3年以上 D.4年以上

【答案】C

【例題3·多選題】根據會計法律制度的規定,下列各項中,代理記賬機構可以接受委托,代表委托人辦理的業務事項的有( )。

A. 登記會計賬簿 B.編制財務會計報告

C.出具審計報告 D.向稅務機構提供納稅資料

【答案】ABD

【例題4·單選題】根據《會計從業資格管理辦法》的規定,持有會計從業資格證書人員從事會計工作,應當自從事會計工作之日起一定期間內,向單位所在地或所屬部門、系統的會計從業資格管理機構辦理注冊登記。該期限是( )。

A.30日 B.60日 C.90日 D.120日

【答案】C

【例題5·多選題】根據《會計專業職務試行條例》的規定,下列各項中屬于會計專業職務的有( )。

A.助理會計師 B.會計師 C.總會計師 D.高級會計師

【答案】ABD

【例題6·多選題】根據《會計法》的規定,下列各項中,出納員不得兼任的工作有( )。

A. 登記收入、支出賬目 B. 登記債權、債務賬目

C. 保管會計檔案 D. 保管人事檔案

【答案】ABC

【例題7·單選題】下列關于會計人員工作交接的表述中,錯誤的是( )。

A.會計人員在臨時離職或因其他原因暫時不能工作時,應辦理會計工作交接

B.一般會計人員辦理交接手續,由會計機構負責人監交

C.接管人員應繼續使用移交前的賬簿,不得擅自另立賬簿

D.接替人員在交接時因疏忽沒有發現所接會計資料在合法性、真實性方面的問題而在事后發現,應有接替人員負責

【答案】D