2010年資產(chǎn)評(píng)估師《資產(chǎn)評(píng)估》預(yù)習(xí):第六章(4)

發(fā)布時(shí)間:2010-01-19 共1頁

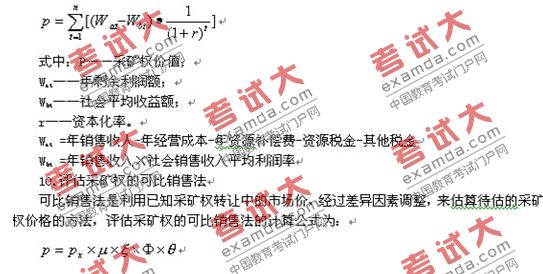

評(píng)估采礦權(quán)的貼現(xiàn)現(xiàn)金流量法的計(jì)算公式為:

式中:P——采礦權(quán)價(jià)值;

一一參照的采礦權(quán)成交價(jià)格;

——規(guī)模調(diào)整系數(shù);

一一品位調(diào)整系數(shù);

——價(jià)格調(diào)整系數(shù);

——差異調(diào)整系數(shù)。

可比銷售法實(shí)質(zhì)上為市場法。

11、約當(dāng)投資-貼現(xiàn)現(xiàn)金流量法(教材P246)

用來評(píng)估探礦權(quán)價(jià)值,為原探礦人與新探礦權(quán)人交易提供依據(jù)。以原探礦權(quán)人分割所得的預(yù)期收益現(xiàn)值來確定探礦權(quán)的評(píng)估價(jià)值。

計(jì)算探礦權(quán)評(píng)估價(jià)值 :p=W×Ty/(Tx +Ty)

注:用貼現(xiàn)法求新探礦權(quán)人資產(chǎn)收益現(xiàn)值和投資現(xiàn)值;用重置成本法求原探礦權(quán)人的投資現(xiàn)值。

12、重置成本法評(píng)估探礦權(quán):注意要扣除技術(shù)性貶值以及考慮地勘風(fēng)險(xiǎn)系數(shù)。

13、地勘加和法

利用地勘投入的重置成本加上以地勘投入所分配的超額利潤來確定探礦權(quán)價(jià)值。

注意:是重置成本法和貼現(xiàn)現(xiàn)金流量法相結(jié)合的一種評(píng)估方法。

14、地質(zhì)要素評(píng)序法、聯(lián)合風(fēng)險(xiǎn)勘查協(xié)議法和粗估法一般用于低勘查精度階段采用的一種方法,了解即可。

- 2016資產(chǎn)評(píng)估《建筑工程評(píng)估》講義:建筑面積計(jì)算

- 2016資產(chǎn)評(píng)估《建筑工程評(píng)估》講義:房產(chǎn)面積分?jǐn)?/a>

- 2016資產(chǎn)評(píng)估《建筑工程評(píng)估》講義:現(xiàn)澆混凝土

- 2016資產(chǎn)評(píng)估《建筑工程評(píng)估》講義:樓地面的構(gòu)造

- 2016資產(chǎn)評(píng)估《建筑工程評(píng)估》講義:墻體細(xì)部構(gòu)造

- 2016年資產(chǎn)評(píng)估《機(jī)電設(shè)備》講義:工廠生產(chǎn)流程

- 2016年資產(chǎn)評(píng)估《機(jī)電設(shè)備》講義:市場法比較因素

- 2016資產(chǎn)評(píng)估《機(jī)電設(shè)備》講義:壓力容器使用條件

- 2016資產(chǎn)評(píng)估《機(jī)電設(shè)備》講義:壓力容器的設(shè)計(jì)

- 2016資產(chǎn)評(píng)估《機(jī)電設(shè)備》講義:安全附件

- 復(fù)原重置成本和更新重置成本的使用

- 單位工程概算編制方法

- 固定資產(chǎn)的使用壽命、預(yù)計(jì)凈殘值和折舊方法進(jìn)行復(fù)核

- 固定資產(chǎn)可收回金額的確定方法

- 盤盈固定資產(chǎn)入賬價(jià)值的賬務(wù)處理

- 2007年注評(píng)《資產(chǎn)評(píng)估》考試大綱

- 2007年注評(píng)《財(cái)務(wù)會(huì)計(jì)》考試大綱

- 資產(chǎn)評(píng)估師輔導(dǎo):森林資源資產(chǎn)概念及特點(diǎn)

- 06資產(chǎn)評(píng)估建筑工程評(píng)估基礎(chǔ)大綱

- 2000-2003年注冊(cè)資產(chǎn)評(píng)估師考試通過率