注冊資產評估師輔導:房地產評估(4)

發布時間:2010-01-19 共1頁

第五節、成本法在房地產評估中的應用

1、成本法評估土地的基本公式:

土地價值=土地取得費+土地開發費+稅費+利息+利潤+土地增值收益

其中,土地取得費是為取得土地而向原土地使用者支付的費用,分為兩種情況:一是國家征收集體土地而支付給集體土地所有者的費用,包括土地補償費、地上附著物和青苗補償費及安置補助費等。二是為取得已利用城市土地而向原土地使用者支付的補償費用,這是對原城市土地使用者在經濟上的補償。

2、成本法評估新建房地產的費用。新建房地產開發過程中發生的各項費用,包括土地征收及拆遷補償費、前期工程費、基礎設施費、建筑安裝工程費、配套設施費、管理費用、投資利息和銷售稅費等。

3、運用成本法評估舊建筑物的基本思路。運用成本法評估舊建筑物的價值,應以評估基準日的重新建造成本為基礎,考慮評估對象的使用和磨損,扣除建筑物的貶值額。

舊建筑物現值的計算公式為:(實質為年限法確定成新率)

建筑物價值=重置成本一年貶值額×已使用年限

常用的計算貶值額方法是直線折舊法和成新折扣法。

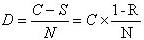

直線折舊法計算建筑物每年的貶值額為:

C——建筑物的重新建造成本;

S——建筑物的凈殘值;

N——建筑物的耐用年限;(注意不能大于土地的尚可使用年限)

R——建筑物的殘值率,即建筑物的凈殘值與重新建造成本的比率。

1、成本法評估土地的基本公式:

土地價值=土地取得費+土地開發費+稅費+利息+利潤+土地增值收益

其中,土地取得費是為取得土地而向原土地使用者支付的費用,分為兩種情況:一是國家征收集體土地而支付給集體土地所有者的費用,包括土地補償費、地上附著物和青苗補償費及安置補助費等。二是為取得已利用城市土地而向原土地使用者支付的補償費用,這是對原城市土地使用者在經濟上的補償。

2、成本法評估新建房地產的費用。新建房地產開發過程中發生的各項費用,包括土地征收及拆遷補償費、前期工程費、基礎設施費、建筑安裝工程費、配套設施費、管理費用、投資利息和銷售稅費等。

3、運用成本法評估舊建筑物的基本思路。運用成本法評估舊建筑物的價值,應以評估基準日的重新建造成本為基礎,考慮評估對象的使用和磨損,扣除建筑物的貶值額。

舊建筑物現值的計算公式為:(實質為年限法確定成新率)

建筑物價值=重置成本一年貶值額×已使用年限

常用的計算貶值額方法是直線折舊法和成新折扣法。

直線折舊法計算建筑物每年的貶值額為:

C——建筑物的重新建造成本;

S——建筑物的凈殘值;

N——建筑物的耐用年限;(注意不能大于土地的尚可使用年限)

R——建筑物的殘值率,即建筑物的凈殘值與重新建造成本的比率。