保險代理人考試指導:關于保險監管案例分析題(3)

發布時間:2012-12-17 共1頁

由于英國壽險公司資產中投資普通股的比例很高,而且其絕大部分業務都是分紅型或投資連結型產品,使得整個英國保險業的償付能力與資本市場聯系非常緊密。但是進入新世紀,英國經濟增長持續走低,制造業萎縮不振,金融服務業也相當不景氣。2003年7月10日其基本利率跌至3.5%,達到1995年以來的最低點。鑒于市場變化的需要,FSA在以償付能力為監管核心不變的前提下,于2003年8月底推出最新的壽險業償付能力評估方法:雙峰估值法。

雙峰估值法要求保險公司按照監管的原則和實際的原則同時評估公司的分紅保險業務負債,取兩者的最大值即為該保險公司所必須擁有的金融資源, “雙峰”分別指的是“監管峰”和“真實峰”,監管峰是在原有法定監管規定的基礎上稍加改動后,計算出的準備金要求,目的是為了捉高保險公司的償付能力。真實峰在評估時更加貼近市場,對市場的變化更加敏感。雙峰估值法要求保險公司所需的金融資源必須至少等于監管峰和真實峰的最大值,這主要依賴于市場環境及計算算術準備金的謹慎程度,當市場處于牛市時,紅利水平提高,真實峰將超過監管峰而處于主導地位,反之,當股市下跌時,公司所保證的紅利水平將決定公司負債的大小,此時監管峰將高于真實峰而處于主導地位。新償付能力規定提高了對公司償付能力監管的要求,尤其是那些對客戶承諾高紅利回報率的壽險公司,如果壽險公司不能達到新的償付能力要求,則必須補充資本金。

(5)在進行風險評價時,一般會考慮保險公司的市場占有率、公眾對保險公司的認知程度、保險公司的客戶數和賠償等因素。

3.風險的防范措施

(1)規定保險公司實際償付能力的構成:①列入報表中的項目:繳清資本、未繳清資本的50%、不涉及任何負債的責任準備金(強制性或選擇性的)、未分配利潤:②不列入報表,但需說明的項目:未來利潤的50%(平均利潤平均持續時間)、資產或負債(不計責任準備金)的收益、次等借款(1992年后附加)、隱含準備金由低估資產或高估負債等構成。

(2)規定了保險公司“最低償付能力保證金”的計算(每一類險種有其特定的計算方法):①對于人壽保險和年金(不包含與投資基金掛鉤的)的最低償付能力保證金的計算方法:最低償付能力保證金 =a+b。其中,a=(責任準備金的4%)×準備金再保險比率;b=(風險保額的0.3%)×保額再保比率。例外情況:對于“年期<3年”的定期保險,b=(風險保額的0.1%)×保額再保比率;對于“3年<年期<5年”的定期保險,b=(風險保額的15%X保額再保比率。②與投資基金掛鉤的保單和退休金保險的最低償付能力保證金的計算:最低償付能力準備金=a+b。其中,a=責任準備金的1%;b=風險保額的 0.3%×再保險比率。③規定所需保證基金的計算:所需保證基金=Max(最低償付能力基金的1/3,指定最低限額)。保證基金不得小于一個最低限額,這一最低限額根據業務風險性質的不同取不同的值。若保險公司同時經營多個檔次的險種則取其最高者。

(3)規定了保險人必須具有的法定最低償付能力額度。英國法律規定,經營長期壽險業務的保險公司,其所具有的償付能力額度必須能履行其全部保單承擔的賠償責任和給付責任。

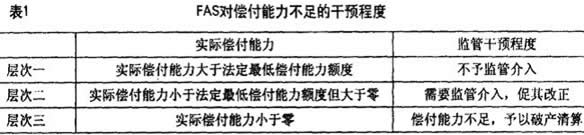

償付能力監管是英國壽險公司風險監管的重點和核心內容,FAS對償付能力不足的干涉程度見表1。

(4)針對不同的風險等級會采取以下不同的措施:①禁止保險公司簽訂新的保險合同或續保合同;②禁止保險公司從事投資活動;③要求保險公司將其某些資產全部或部分兌現,存人指定的金融機構,④責令保險公司在英國留存足夠的準備金以保證其履行在英國承擔的責任:⑤要求保險公司最大限度地積累保險費總額;⑥要求經營長期壽險業務的公司委派保險精算師經常提供長期壽險業務的經營報告:⑦規定保險公司在最短期限內呈交決算報告書等。FSA通過會對這些常規活動進行監管,當FSA認為必要時也可以使用更有針對性的方式來補充,包括建議采取預防性或補救性措施,針對單個公司提出其他個別指示或強加其他個別要求。

如果上述措施都未能使保險公司的償付能力恢復到法定的水平,監管部門可以向法庭申請該公司破產。值得一提的是,如果一家保險公司破產,根據1975年《保單持有人保護法》,其保單持有人將從保險保障基金中獲得保護。對持有財產/意外保險保單的消費者在強制保險項下的損失保護是100%,對于其他的一般性索賠,個人保單持有者可以得到90%的補償。

(5)對保險公司經營數據的復核。英國1975年就建立了指定精算師制度,是針對壽險公司可能出現的償付能力不足問題所采用的實時監控制度,公平人壽事件發生后,英國加強了指定精算師的職責和權力,對指定精算師的任職資格要求更為嚴格。根據《2000年金融服務和市場法》,FSA有權直接對指定精算師進行處罰,并且更具法律權威性。此外,FSA規定,指定精算師的“警哨”責任和保單分紅方面的責任由原職業責任改為法定責任。所謂“警哨”責任,是指指定精算師通過分析模型并結合實際經驗,當發現保險公司的償付能力在目前或將來可能出現問題時,有責任將這種情況以書面報告的形式告訴公司董事會,以期望保險公司采取補救措施。“警哨”責任不同于指定精算師每年一次向公司董事會和FSA提交的公司財務狀況報告,它要求指定精算師在任何時刻都關注保險公司的償付能力,因此這是一項實時監控責任。

(6)對保險人所承保風險的分類規定。FSA認為,考慮到各種風險模型及索賠發生后可能的解決模式,對于不同種類的風險,有必要將它們單獨分組,這樣做的目的在于可以根據普通接受的會計準則,用統計方法計算這些可能發生的索賠。