期貨《投資分析》第八章期權分析考點

發布時間:2012-11-15 共1頁

第八章 期權分析

1、什么是期權價格?期權價格由哪兩部分組成?

期權價格就是買進(或賣出)期權合約時所支付(或收取)的權利金。期權的權利金由內涵價值和時間價值組成。

2、執行價格與標的物及實值期權、虛值期權和平值期權的關系如何?

執行價格與標的物及實值期權、虛值期權和平值期權的關系如下:

①當看漲期權的執行價格<標的物價格時,該期權為實值期權。

②當看跌期權的執行價格>標的物價格時,該期權為實值期權。

③當看漲期權的執行價格>標的物價格時,該期權為虛值期權。來源:考試大

④當看跌期權的執行價格<標的物價格時,該期權為虛值期權。

⑤當看漲期權的執行價格=標的物價格時,該期權為平值期權。

⑥當看跌期權的執行價格=標的物價格時,該期權為平值期權。

3、影響期權價格的基本因素有哪些?

基本因素主要有:標的物的價格、執行價格、標的物價格的波動率、距到期日剩余時間、無風險利率。另外,還有只對股票期權有影響的股票分紅等。

4、標的物價格與期權價格具有什么樣的關系?

標的物價格與看漲期權價格成正相關關系,與看跌期權價格成負相關關系。

5、執行價格與期權價格存在什么樣的關系?

執行價格與看漲期權價格成負相關關系,與看跌期權價格成正相關關系。

6、標的物價格波動率與期權價格之間存在什么關系?

標的物價格波動率與看漲期權價格成正相關關系,與看跌期權價格成正相關關系。

7、到期日剩余時間與期權價格之間存在什么關系?

到期日剩余時間與看漲期權價格成正相關關系,與看跌期權價格成正相關關系。

8、利率與期權價格之間存在什么關系?來源:www.examda.com

利率與看漲期權價格成正相關關系,與看跌期權價格成負相關關系。

9、期權的基本交易策略有哪幾種?每種交易策略的概念是什么?

期權的基本交易策略有4種:

①買進看漲期權:買進一定執行價格X的看漲期權,在支付一筆權利金C后,便可享有在到期日之前買入或不買入相關標的物的權利。來源:考試大

②賣出看漲期權:賣出看漲期權得到的是義務,不是權利。如果看漲期權的買方要求執行期權,那么看漲期權的賣方別無選擇,只有履行義務。

③買進看跌期權:看跌期權的買房在支付一筆權利金P后,有權在到期日之前按照合約規定的執行價格X向看跌期權的賣方賣出一定數量的期權標的物。

④賣出看跌期權:賣出看跌期權得到的是義務,不是權利。期權到期時,如果看跌期權的買方要求執行期權,那么看跌期權的賣方就只能履行合約。

10、期權風險的度量指標有哪些?每種指標是如何應用的?

期權風險的度量指標及其應用如下:

(1)Delta:①看漲期權0<Delta<1,而看跌期權-1<Delta<0;②實值期權的Delta>平值期權的Delta>虛值期權的Delta。

(2)Gamma:①看漲期權和看跌期權的Gamma>0;②平值期權的Gamma值大于實值期權或虛值期權;③深度實值與深度虛值的Gamma值都接近于0。

(3)Theta:①看漲期權和看跌期權的Theta<0,即時間價值不斷減少;②期權價值隨到期日的臨近而不斷加速衰減;③平值期權的Theta絕對值大于實值期權或虛值期權。

(4)Vega:①看漲期權和看跌期權的Vega>0;②平值期權的Vega值大于實值期權或者虛值期權。

(5)Rho:①實值期權的Rho值>平值期權的Rho值>虛值期權的Rho值。

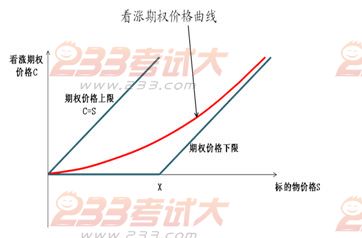

11、看漲期權定價原理是什么?用圖表作出看漲期權的價格曲線圖。

看漲期權的期權價格等于內涵價值加上時間價值。其價格曲線圖如下:

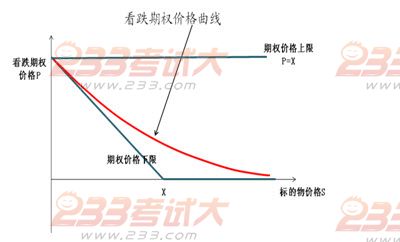

12、看跌期權定價原理是什么?用圖表作出看跌期權的價格曲線圖。

看跌期權的期權價格等于內涵價值加上時間價值。其價格曲線圖如下:

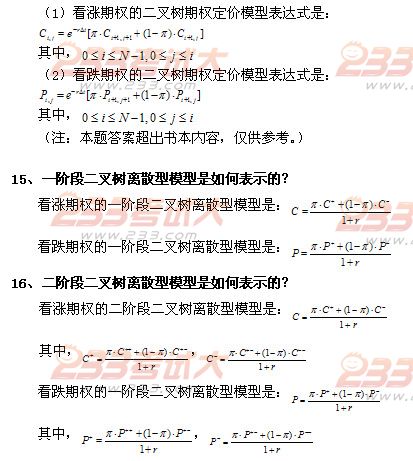

13、二叉樹期權定價模型涉及到的假設條件主要有哪些?

二叉樹期權定價模型涉及到的假設條件包括:①交易成本與稅收為零;②投資者可以以無風險利率借入或貸出資金;③市場無風險利率為常數;④股票的波動率為常數;⑤不支付股票紅利;⑥不存在套利機會。

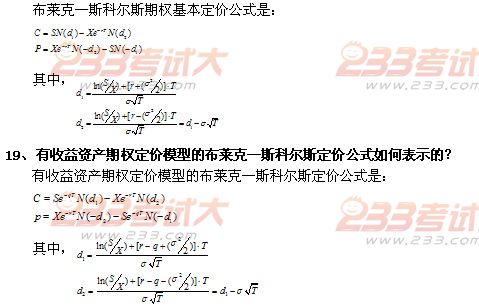

17、布萊克—斯科爾斯期權定價模型的基本假設有哪些?

布萊克—斯科爾斯期權定價模型的基本假設包括:①股票價格服從對數正態概率分布,股票預期收益率與價格波動率為常數;②無風險利率是已知的并且保持不變;③期權有效期內沒有紅利支付;④不存在無風險套利機會;⑤證券交易為連續進行;⑥投資者能夠以同樣的無風險利率借入和借出資金;⑦沒有交易成本和稅收,所有證券均無限可分。

18、布萊克—斯科爾斯期權基本定價公式如何表示的?

22、什么是期權的買期與賣期保值?

期權的買期保值主要操作手法有三種:買進看漲期權、賣出看跌期權和買進期貨合約、同時買入相關期貨看跌期權的組合策略。來源:www.examda.com

賣期保值主要操作手法有三種:分別是買進看跌期權、賣出看漲期權和賣出期貨合約、同時買入相關期貨看漲期權的組合策略。

23、什么是買進看漲期權保值策略?

買進看漲期權保值策略:買進與自己即將購進的現貨或期貨相關的看漲期權,支付一筆權利金后,便享有買入或不買入相關期貨的權利。來源:考試大

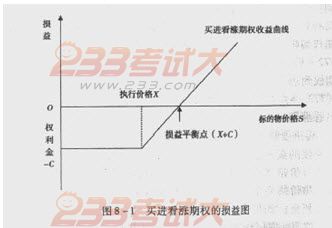

24、作出買進看漲期權保值策略的損益圖。

、

、

、 25、什么是賣出看跌期權買期保值策略?

賣出看跌期權買期保值策略:當相關商品價格可能保持相對穩定,或預期的價格下跌幅度很小時,通過賣出一個看跌期權,從買方收取權利金,并利用此款為今后的交易保值。

26、什么是買進期貨合約,同時買入相關期貨看跌期權的買期保值策略?

買進期貨合約的同時,買入相關期貨看跌期權。價格上漲時,放棄或賣出平倉看跌期權,同時高價賣出期貨合約平倉,獲取期貨合約的差價利潤,在彌補已支付的權利金后還有盈余,為現貨交易起到保值作用。

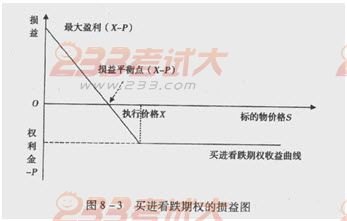

27、作出買進看跌期權賣期保值策略的損益圖。

28、什么是賣出看漲期權賣期保值策略?

當預測相關商品價格可能保持穩定,或預測價格下跌幅度很小時,套保者賣出一個看漲期權,從買方收取權利金,并利用此款為今后的現貨交易保值。

29、什么是賣出期貨合約,買入相關期貨看漲期權賣期保值策略?

為了減少期貨合約交易中的虧損,套期保值者在賣出期貨合約的同時,買入相關期貨看漲期權。當價格下跌時,放棄或賣出平倉看漲期權,同時低價買入期貨合約平倉,達到保值目的。如價格上漲,執行看漲期權,買進期貨合約與手中期貨空頭頭寸對沖,減少期貨合約交易損失。