2014會計職稱《初級經(jīng)濟法基礎(chǔ)》輔導(dǎo)知識點11

發(fā)布時間:2014-02-26 共1頁

考試動態(tài):2014年初級會計職稱各省報名時間匯總

首次2014年初級會計職稱考試報考考生常見問題匯總

第四章 增值稅、消費稅和營業(yè)稅法律制度

第一節(jié) 增值稅法律制度概述

增值稅簡介:增值稅是對銷售貨物或者提供勞務(wù)過程中實現(xiàn)的增值額征收的一種稅。

計稅方法——購進扣稅法:

增值稅—增值額→間接形成→扣稅法

貨物流轉(zhuǎn):

原材料 →產(chǎn)成品→批發(fā)→零售

70 200 240 270

以制造業(yè)為例:

200×17%-70×17%=(200-70)×17%=130×17%

逐環(huán)節(jié)征收,逐環(huán)節(jié)抵扣→鏈條

◆本章課程講解

一、增值稅納稅人

(一)增值稅納稅人的基本規(guī)定

增值稅的納稅人,是指在中國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人。

(二)納稅人的分類

| 二類 | 標(biāo)準(zhǔn) | 管理要求 |

| 一般 | 1.商業(yè)以外:50萬+ 2.批發(fā)零售:80萬+ |

①銷售貨物;開具專用發(fā)票 ②購買貨物:扣稅 “購進扣稅法” |

| 小規(guī)模 | 1.商業(yè)以外:50萬- 2.批發(fā)零售:80萬- |

①銷售貨物:開具普通發(fā)票 ②購買貨物:不得抵扣稅額 “簡易辦法” |

(三)下列納稅人不屬于一般納稅人:

(1)年應(yīng)稅銷售額未超過小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)。

(2)個人(除個體經(jīng)營者以外的其他個人)。

(3)非企業(yè)性單位。

(4)不經(jīng)常發(fā)生增值稅應(yīng)稅行為的企業(yè)。

(四)小規(guī)模納稅人:

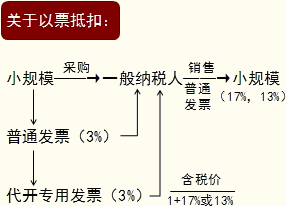

1.實行簡易征稅辦法,并且一般不使用增值稅專用發(fā)票,但可以到稅務(wù)機關(guān)代開增值稅專用發(fā)票。

2.除國家稅務(wù)總局另有規(guī)定外,納稅人一經(jīng)認(rèn)定為一般納稅人后,不得轉(zhuǎn)為小規(guī)模納稅人。

【例題·單選題】下列納稅人中,不屬于增值稅一般納稅人的是( )。

A.年銷售額為60萬元的從事貨物生產(chǎn)的個體經(jīng)營者

B.年銷售額為100萬元的從事貨物批發(fā)的個人

C.年銷售額為60萬元的從事貨物生產(chǎn)的企業(yè)

D.年銷售額為100萬元的從事貨物批發(fā)零售的企業(yè)

[答疑編號5694040101]

『正確答案』B

『答案解析』本題考核增值稅納稅人。B項的個人不屬于一般納稅人。

二、增值稅征稅范圍(掌握)

增值稅的征稅范圍,包括銷售貨物、提供加工、修理修配勞務(wù)、進口貨物。

| 一般規(guī)定 | 1.銷售或進口的貨物 【鏈接】銷售機器設(shè)備屬于增值稅的征稅范圍;銷售房屋建筑物不屬于增值稅的征稅范圍(屬于營業(yè)稅的征稅范圍)。 2.提供的加工、修理修配勞務(wù) |

| 特殊規(guī)定 | 1.視同銷售貨物(8項) 2.混合銷售貨物與兼營非增值稅應(yīng)稅項目 3.征稅范圍的特殊規(guī)定(13項) |

(一)銷售貨物

1.一般銷售(進口)貨物、提供的加工修理修配勞務(wù)。

【提示1】“貨物”是指:有形動產(chǎn),包括電力、熱力、氣體,不包括不動產(chǎn)和無形資產(chǎn)。

【提示2】“加工修理修配勞務(wù)” 。

【例題·多選題】下列各項中,屬于增值稅征收范圍的有( )。

A.汽車維修

B.手機修理

C.金銀首飾加工

D.郵政部門銷售集郵商品

[答疑編號5694040201]

『正確答案』ABC

『答案解析』本題考核增值稅征稅范圍。提供加工、修理修配勞務(wù)屬于增值稅征稅范圍,郵政部門銷售集郵商品不征收增值稅,應(yīng)當(dāng)征收營業(yè)稅。

2.視同銷售貨物

單位或者個體工商戶的下列行為,雖然沒有取得銷售收入,也視同銷售貨物,依法應(yīng)當(dāng)繳納增值稅:

(1)將貨物交付其他單位或者個人代銷;

(2)銷售代銷貨物(手續(xù)費繳納營業(yè)稅);

(3)設(shè)有兩個以上機構(gòu)并實行統(tǒng)一核算的納稅人,將貨物從一個機構(gòu)移送其他機構(gòu)用于銷售,但相關(guān)機構(gòu)設(shè)在同一縣(市)的除外;

(4)將自產(chǎn)或者委托加工的貨物用于非增值稅應(yīng)稅項目;

(5)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;

(6)將自產(chǎn)、委托加工或者購進的貨物作為投資,提供給其他單位或者個體工商戶;

(7)將自產(chǎn)、委托加工或者購進的貨物分配給股東或者投資者;

(8)將自產(chǎn)、委托加工或者購進的貨物無償贈送其他單位或者個人。

【提示1】視同銷售計算銷項稅額,銷項稅=銷售額×17%

【提示2】對外購貨物的區(qū)別對待:如果是購買的貨物,用于投資、分配、贈送,要計算銷項稅。如果是用于非應(yīng)稅項目或者用于集體福利或個人消費,這屬于不得抵扣的進項稅的。

【例題·多選題】下列行為中,應(yīng)視同銷售貨物征收增值稅的有( )。

A.將外購貨物分配給股東

B.將外購貨物用于個人消費

C.將自產(chǎn)貨物無償贈送他人

D.將自產(chǎn)貨物用于非增值稅應(yīng)稅項目

[答疑編號5694040202]

『正確答案』ACD

『答案解析』本題考核增值稅視同銷售。將外購貨物用于個人消費不視同銷售,不得抵扣進項稅。

【例題·判斷題】增值稅一般納稅人將自產(chǎn)的貨物無償贈送他人,不征收增值稅。( )

[答疑編號5694040203]

『正確答案』×

『答案解析』本題考核增值稅征稅范圍。增值稅一般納稅人將自產(chǎn)的貨物無償贈送他人視同銷售征收增值稅。

3.混合銷售與兼營非應(yīng)稅行為

(1)混合銷售:是指一項銷售行為如果既涉及貨物又涉及非增值稅應(yīng)稅勞務(wù)的情形。

稅務(wù)處理:從事貨物的生產(chǎn)、批發(fā)或者零售的企業(yè)、企業(yè)性單位和個體工商戶的混合銷售行為,視為銷售貨物,應(yīng)當(dāng)繳納增值稅;其他單位和個人的混合銷售行為,視為銷售非增值稅應(yīng)稅勞務(wù),不繳納增值稅。

【提示】依納稅人的經(jīng)營主業(yè)判斷,只交一種稅:以經(jīng)營貨物為主,交增值稅;以經(jīng)營非增值稅應(yīng)稅勞務(wù)為主,交營業(yè)稅。

(2)兼營非應(yīng)稅:指納稅人的經(jīng)營中既包括銷售貨物和應(yīng)稅勞務(wù),又包括提供建筑業(yè)等非增值稅應(yīng)稅勞務(wù)的行為。

稅務(wù)處理:納稅人兼營非增值稅應(yīng)稅項目的,應(yīng)分別核算貨物或者應(yīng)稅勞務(wù)的銷售額和非增值稅應(yīng)稅項目的營業(yè)額;未分別核算的,由主管稅務(wù)機關(guān)核定貨物或者應(yīng)稅勞務(wù)的銷售額。

(3)特殊情況——銷售自產(chǎn)貨物并同時提供建筑業(yè)勞務(wù)的行為

稅務(wù)處理:應(yīng)當(dāng)分別核算貨物的銷售額和非增值稅應(yīng)稅勞務(wù)的營業(yè)額,并根據(jù)其銷售貨物的銷售額計算繳納增值稅,非增值稅應(yīng)稅勞務(wù)的營業(yè)額不繳納增值稅;未分別核算的,由主管稅務(wù)機關(guān)核定其貨物的銷售額。

【例題·判斷題】汽車制造廠既銷售自產(chǎn)汽車、又提供汽車修理修配服務(wù),這屬于增值稅的混合銷售業(yè)務(wù)。( )

[答疑編號5694040204]

『正確答案』×

『答案解析』本題考核增值稅的混合銷售。提供修理修配勞務(wù)也屬于增值稅的征稅范圍,不屬于混合銷售。

【例題·多選題】下列各項中,屬于增值稅混合銷售行為的有( )。

A.百貨商店在銷售商品的同時又提供送貨服務(wù)

B.餐飲公司提供餐飲服務(wù)的同時又銷售煙酒

C.建材商店在銷售木質(zhì)地板的同時并提供安裝服務(wù)

D.通信公司在提供通訊服務(wù)的同時又銷售固定電話

[答疑編號5694040205]

『正確答案』AC

『答案解析』本題考核增值稅混合銷售。A項百貨商店賣貨的同時送貨,送和賣之間有從屬關(guān)系,是混合銷售;B項餐飲公司不是交增值稅的單位,而是交營業(yè)稅;C項建材商店屬于交增值稅的單位,銷售地板的同時負責(zé)營業(yè)稅的安裝服務(wù),賣的和安裝的有從屬關(guān)系,是混合銷售行為;D項通信公司不是交增值稅的單位,通信公司的行為不屬于增值稅混合銷售行為。

4.增值稅特殊應(yīng)稅項目(注意選擇題):13項

(1)貨物期貨(包括商品期貨和貴金屬期貨),應(yīng)當(dāng)征收增值稅,在期貨的實物交割環(huán)節(jié)納稅。

(2)銀行銷售金銀的業(yè)務(wù),應(yīng)當(dāng)征收增值稅。

(3)典當(dāng)業(yè)的死當(dāng)物品銷售業(yè)務(wù)和寄售業(yè)代委托人銷售寄售物品的業(yè)務(wù),均應(yīng)征收增值稅。

(4)集郵商品(如郵票、首日封、郵折等)的生產(chǎn)以及郵政部門以外的其他單位和個人銷售的,均征收增值稅。

(5)郵政部門發(fā)行報刊,征收營業(yè)稅;其他單位和個人發(fā)行報刊,征收增值稅。

(6)電信單位單獨銷售無線尋呼機、移動電話,不提供有關(guān)的電信勞務(wù)服務(wù)的,應(yīng)征收增值稅。

(7)縫紉業(yè)務(wù),應(yīng)征收增值稅。

(8)對經(jīng)中國人民銀行和商務(wù)部批準(zhǔn)經(jīng)營融資租賃業(yè)務(wù)的單位以外的其他單位所從事的融資租賃業(yè)務(wù),租賃的貨物的所有權(quán)轉(zhuǎn)讓給承租方,征收增值稅。

(9)基本建設(shè)單位和從事建筑安裝業(yè)務(wù)的企業(yè)附設(shè)的工廠、車間生產(chǎn)的水泥預(yù)制構(gòu)件、其他構(gòu)件或建筑材料,用于本單位或本企業(yè)建筑工程的,在移送使用時,征收增值稅。

(10)電力公司向發(fā)電企業(yè)收取的過網(wǎng)費,應(yīng)當(dāng)征收增值稅。

(11)納稅人在資產(chǎn)重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產(chǎn)以及與其相關(guān)聯(lián)的債權(quán)、負債和勞動力一并轉(zhuǎn)讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉(zhuǎn)讓,不征收增值稅。

(12)旅店業(yè)和飲食業(yè)納稅人銷售非現(xiàn)場消費的食品應(yīng)當(dāng)繳納增值稅,不繳納營業(yè)稅。

(13)納稅人提供的礦產(chǎn)資源開采、挖掘、切割、破碎、分揀、洗選等勞務(wù),屬于增值稅應(yīng)稅勞務(wù),應(yīng)當(dāng)繳納增值稅。

【例題·多選題】根據(jù)增值稅法律制度的規(guī)定,下列業(yè)務(wù)中,屬于增值稅征稅范圍的有( )。

A.購進的貨物向其他單位投資

B.自產(chǎn)貨物用于集體福利

C.郵票廠生產(chǎn)印制郵票

D.納稅人從事商品期貨和外匯期貨業(yè)務(wù)

[答疑編號5694040206]

『正確答案』ABC

『答案解析』本題考核增值稅征稅范圍。D項中納稅人從事商品期貨屬于增值稅征稅范圍,但從事的外匯期貨業(yè)務(wù)是營業(yè)稅的征稅范圍。

三、增值稅稅率和征收率

| 按納稅人劃分 | 稅率或征收率 | 適用范圍 |

| 一般納稅人(稅率) | 基本稅率為17% | (1)銷售或進口貨物; (2)納稅人提供加工、修理修配勞務(wù); (3)油氣田企業(yè)提供的生產(chǎn)性勞務(wù) |

| 低稅率為13% | 銷售或進口稅法列舉的貨物 | |

| 零稅率 | 出口貨物 | |

| 4%或6%的征收率 | 一般納稅人采用簡易辦法征稅 | |

| 小規(guī)模納稅人(征收率) | 基本征收率為3% | 銷售貨物、提供應(yīng)稅勞務(wù) |

| 征收率為2% | 銷售自己使用過的固定資產(chǎn) |

【解釋1】計算一般納稅人應(yīng)納增值稅時,稅率一般是不會告知的,需記憶。

【解釋2】適用13%低稅率的貨物有:

1.糧食、食用植物油;

2.自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品;

3.圖書、報紙、雜志;

4.飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;

5.農(nóng)產(chǎn)品:是指種植業(yè)、養(yǎng)殖業(yè)、林業(yè)、牧業(yè)、水產(chǎn)業(yè)生產(chǎn)的各種植物、動物的初級產(chǎn)品,農(nóng)業(yè)生產(chǎn)者自產(chǎn)農(nóng)產(chǎn)品銷售免征增值稅;

6.音像制品;

7.電子出版物;

8.二甲醚;

9.食用鹽。(工業(yè)鹽的增值稅稅率17%)

【例題·多選題】一般納稅人銷售的下列貨物中,適用13%稅率的有( )。

A.淀粉

B.雜糧

C.農(nóng)機

D.食用鹽

[答疑編號5694040207]

『正確答案』BCD

『答案解析』本題考核增值稅的稅率。根據(jù)增值稅法律制度的規(guī)定,雜糧、農(nóng)機、食用鹽均適用于13%的低稅率,淀粉不屬于農(nóng)產(chǎn)品,應(yīng)當(dāng)按照17%稅率征收增值稅。

【例題·多選題】按簡易辦法征收增值稅的納稅人,下列屬于增值稅的征收率的有( )。

A.2%

B.3%

C.4%

D.6%

[答疑編號5694040208]

『正確答案』ABCD

『答案解析』本題考核點是征收率。按簡易辦法征收增值稅的納稅人,增值稅的征收率為2%、3%、4%或6%。

(二)征收率:

1.納稅人銷售自己使用過的物品

| 納稅人 | 銷售情形 | 稅務(wù)處理 | 計稅公式 |

| 一般納稅人 | 2008年以前購進或者自制的固定資產(chǎn)(未抵扣進項稅額) | 按簡易辦法:依4%征收率減半征收增值稅 | 增值稅=售價÷(1+4%)×4%÷2 |

| 銷售自己使用過的2009年1月1日以后購進或者自制的固定資產(chǎn) | 按正常銷售貨物適用稅率征收增值稅 【提示】該固定資產(chǎn)的進項稅額在購進當(dāng)期已抵扣 |

增值稅=售價÷(1+17%)×17% | |

| 銷售自己使用過的除固定資產(chǎn)以外的物品 | |||

| 小規(guī)模納稅人(除其他個人外) | 銷售自己使用過的固定資產(chǎn) | 減按2%征收率征收增值稅 | 增值稅=售價÷(1+3%)×2% |

| 銷售自己使用過的除固定資產(chǎn)以外的物品 | 按3%的征收率征收增值稅 | 增值稅=售價÷(1+3%)×3% |

【例題·單選題】某企業(yè)(一般納稅人)于2012年1月將一輛自己使用過3年的小轎車(未抵扣增值稅),以10萬元的價格售出,其正確的稅務(wù)處理方法是( )。

A.按2%簡易辦法計算應(yīng)納增值稅

B.按4%簡易辦法計算應(yīng)納增值稅

C.按4%簡易辦法減半計算應(yīng)納增值稅

D.不交增值稅

[答疑編號5694040209]

『正確答案』C

『答案解析』本題考核增值稅稅務(wù)處理。一般納稅人買的小轎車,買的時候未抵扣進項稅,賣的時候按4%簡易辦法減半計算應(yīng)納增值稅。

2.納稅人銷售舊貨:按照簡易辦法依照4%征收率減半征收增值稅。

3.一般納稅人銷售自產(chǎn)的特殊貨物,可選擇按照簡易辦法依照6%(6項)、4%(3項)征收率計算繳納增值稅。(了解)

四、增值稅應(yīng)納稅額的計算

(一)一般納稅人的增值稅計算

——稅款抵扣的方法

計算公式為:

1.當(dāng)期銷項稅額的確定——銷售額的一般確定

銷項稅額:當(dāng)期銷售貨物或提供應(yīng)稅勞務(wù)的納稅人,依其銷售額和法定稅率計算并向購買方收取的增值稅稅款。其計算公式為:

當(dāng)期銷項稅額=銷售額×稅率

或當(dāng)期銷項稅額=組成計稅價格×稅率

(1)銷售額的范圍:向購買方所收取的全部價款和價外費用(如手續(xù)費、違約金、包裝費、包裝物租金、運輸裝卸費、代收款項、代墊款項等)。

價外費用不包括:

①受托加工應(yīng)征消費稅的消費品所代收代繳的消費稅。

②同時符合以下條件的代墊運費:承運者的運費發(fā)票開具給購貨方的;納稅人將該項發(fā)票轉(zhuǎn)交給購貨方的。

③符合條件的代為收取的政府性基金或者行政事業(yè)性收費。

④銷售貨物的同時代辦保險等而向購買方收取的保險費,以及向購買方收取的代購買方繳納的車輛購置稅、車輛牌照費。

(2)計入銷售額中的價款和價外費用均為不含增值稅的金額。價外費用應(yīng)視同含稅,換算為不含稅的金額計入到銷售額中。

增值稅專用發(fā)票中的“銷售額”一定為“不含稅銷售額”,直接計稅;

下列情況一定為“含稅銷售額”,需換算計稅:

①商場的“零售額”;

②普通發(fā)票中的“銷售額”;

③價外費用;

④逾期包裝物押金;

⑤混合銷售行為的銷售額。

換算公式為:(不含稅)銷售額=含稅銷售額÷(1+13%或17%)

【例題·計算題】A公司和B公司均是增值稅一般納稅人,A公司2012年6月有關(guān)增值稅計稅資料如下:向B公司出售一套機器設(shè)備,同時提供技術(shù)支持服務(wù)。其中,設(shè)備價款(不含稅)1200萬元,專有技術(shù)服務(wù)收費468萬元。生產(chǎn)該設(shè)備所用原材料、零部件的購入價(不含稅)600萬元,取得增值稅專用發(fā)票。

要求:計算A公司當(dāng)月應(yīng)繳納的增值稅稅額。

[答疑編號5694040301]

『正確答案』當(dāng)月應(yīng)納增值稅稅額=[1200+468÷(1+17%)]×17%-600×17%=170(萬元)

(3)核定銷售額:納稅人銷售貨物或者提供應(yīng)稅勞務(wù)的價格明顯偏低且無正當(dāng)理由的,或視同銷售行為無銷售額的,稅務(wù)機關(guān)依下列順序確定銷售額:

①按納稅人最近時期同類貨物的平均銷售價格確定;

②按其他納稅人最近時期同類貨物的平均銷售價格確定;

③組成計稅價格,公式如下:

組成計稅價格=成本×(1+成本利潤率)

【例題·計算題】某企業(yè)是增值稅一般納稅人,2012年6月有關(guān)生產(chǎn)經(jīng)營業(yè)務(wù)如下:

(1)銷售機器一批,開出增值稅專用發(fā)票中注明銷售額為10000元,稅額為1700元,另開出一張普通發(fā)票,收取包裝費234元;

(2)銷售三批同一規(guī)格、質(zhì)量的貨物,每批各2000件,不含增值稅銷售價分別為每件200元、180元和60元。經(jīng)稅務(wù)機關(guān)認(rèn)定,第三批銷售價格每件60元明顯偏低且無正當(dāng)理由;

(3)將自產(chǎn)的一批新產(chǎn)品3A牌外套300件作為福利發(fā)給本企業(yè)的職工。已知3A牌外套尚未投放市場,沒有同類外套銷售價格;每件外套成本600元。

要求:計算該企業(yè)當(dāng)月的增值稅銷項稅額。

[答疑編號5694040302]

『正確答案』

(1)業(yè)務(wù)1:銷售機器增值稅銷項稅額=1700+234÷(1+17%)×17%=0.1734(萬元)

(2)業(yè)務(wù)2:銷售貨物增值稅銷項稅額=[200+180+(200+180)÷2]×2000×17%=19.38(萬元)

(3)業(yè)務(wù)3:該批外套增值稅銷項稅額=300×600×(1+10%)×17%=3.366(萬元)

(4)當(dāng)月的增值稅銷項稅額=0.1734+19.38+3.366=22.9194(萬元)

(4)特殊業(yè)務(wù)的銷售額

①折扣銷售——商業(yè)折扣,按打折以后的實際售價來計算

【提示】上述折扣處理僅限于價格折扣;如果發(fā)生實物折扣按視同銷售中“無償贈送”處理。

②以舊換新方式銷售貨物:

◆一般應(yīng)按新貨物的同期銷售價格確定銷售額。

◆對金銀首飾以舊換新業(yè)務(wù),可以按照銷售方實際收取的不含增值稅的全部價款征收增值稅。

【例題·計算題】某商場為增值稅一般納稅人,7月采取以舊換新方式銷售冰箱10臺,同時回收10臺舊冰箱,每臺收購金額為100元,取得現(xiàn)金凈收入為22400元。已知每臺新冰箱市場零售價格為2340元。

要求:計算此項業(yè)務(wù)的增值稅銷售額。

[答疑編號5694040303]

『正確答案』

此項業(yè)務(wù)增值稅銷售額=(22400+100×10)÷(1+17%)=20 000(元)

③還本銷售方式銷售貨物:銷售額就是貨物的銷售價格,不得從銷售額中減除還本支出。

④以物易物方式銷售貨物:以物易物雙方都應(yīng)作購銷處理,以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進項稅額。

⑤直銷方式銷售:直銷企業(yè)按照向直接收款方收取的的全部價款和價外費用為銷售額。

(5)包裝物押金:

【解析1】押金不應(yīng)混同于包裝物租金,包裝物租金在銷貨時,應(yīng)作為價外費用并入銷售額計算銷項稅額。

【解析2】押金收取時,一般不用繳稅。即:單獨記賬核算的,且時間在1年以內(nèi),又未過期的,不并入銷售額,稅法另有規(guī)定的除外(如酒類產(chǎn)品包裝物押金)。

【解析3】押金逾期時,需要換算為不含稅價再并入銷售額征稅。

【例題·計算題】某白酒生產(chǎn)企業(yè)為增值稅一般納稅人,2012年6月銷售收入為321.7萬元(含稅),當(dāng)月發(fā)出包裝物收取押金5.9萬元,當(dāng)期逾期未歸還包裝物押金為15.82萬元。

要求:計算該企業(yè)當(dāng)月銷項稅額。

[答疑編號5694040304]

『正確答案』當(dāng)月銷項稅額=(321.7+5.9)÷(1+17%)×17%=47.6(萬元)

(6)納稅義務(wù)的發(fā)生時間:收訖銷售款或者取得索取銷售款憑據(jù)的當(dāng)天。先開具發(fā)票的,為開具發(fā)票的當(dāng)天。

2.準(zhǔn)予抵扣的進項稅額

進項稅額是指納稅人購進貨物或接受應(yīng)稅勞務(wù)所支付或負擔(dān)的增值稅額。

進項稅額抵扣方法 :

| 抵扣方法 | 具體內(nèi)容 |

| 以票抵稅 | (1)從銷售方取得的“增值稅專用發(fā)票”上注明的增值稅額 (2)從海關(guān)取得的進口增值稅繳款書上注明的增值稅額 |

| 計算抵稅 | (1)外購免稅農(nóng)產(chǎn)品:進項稅額=買價×13% (2)購進或者銷售貨物以及在生產(chǎn)經(jīng)營過程中支付運輸費用: 進項稅額=(運輸費用+建設(shè)基金)×7% 運輸費用:不包括裝卸費、保險費等其他雜費 |

【提示1】一般納稅人取得增值稅普通發(fā)票,不得抵扣。

【提示2】一般納稅人取得銷售方主管稅務(wù)機關(guān)代開的增值稅專用發(fā)票,屬于法定扣稅憑證,可以作為抵扣憑證。

關(guān)于計算抵稅:

【提示1】外購免稅農(nóng)產(chǎn)品:

買價,包括納稅人購進農(nóng)產(chǎn)品在農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的價款和按規(guī)定繳納的煙葉稅。

【提示2】運輸費計算抵扣

范圍:外購貨物、銷售貨物

方向:支付運輸費用(不包括裝卸費、保險費等其他雜費)。

例外:不得計算抵扣的運費:①購買或銷售免稅貨物(購進免稅農(nóng)業(yè)產(chǎn)品除外)所發(fā)生的運輸費用,不得計算抵扣進項稅額;②郵寄方式銷售、購買貨物所支付的郵寄費,不允許計算進行稅額抵扣;③國際貨物運輸代理業(yè)發(fā)票和國際貨物運輸發(fā)票,不得計算抵扣進項稅額。

【例題·計算題】購進免稅農(nóng)產(chǎn)品,收購價格是2000元,支付運輸企業(yè)運費100元,取得運費發(fā)票。

[答疑編號5694040305]

『正確答案』

可以抵扣的進項稅=2000×13%+100×7%=267(元)。

【提示3】增值稅扣稅憑證——4票,包括:

①增值稅專用發(fā)票

②海關(guān)進口增值稅專用繳款書

③農(nóng)產(chǎn)品收購發(fā)票和農(nóng)產(chǎn)品銷售發(fā)票

④運輸費用結(jié)算單據(jù)

3.不予抵扣進項稅額項目:9項,已經(jīng)抵扣的作進項轉(zhuǎn)出處理。

(1)用于非增值稅應(yīng)稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應(yīng)稅勞務(wù);

【提示1】個人消費包括納稅人的交際應(yīng)酬消費

【提示2】納稅人新建、改建、擴建、修繕、裝飾不動產(chǎn),均屬于不動產(chǎn)在建工程,即非增值稅應(yīng)稅項目。

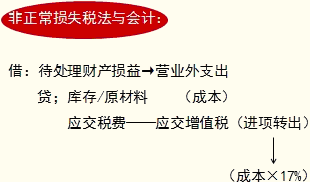

(2)非正常損失的購進貨物及相關(guān)的應(yīng)稅勞務(wù);

【提示】非正常損失,是指因管理不善造成被盜、丟失、霉?fàn)€變質(zhì)的損失。

(3)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物或者應(yīng)稅勞務(wù);

(4)國務(wù)院財政、稅務(wù)主管部門規(guī)定的納稅人自用消費品;

(5)前4項規(guī)定的貨物的運輸費用和銷售免稅貨物的運輸費用;

(6)扣稅憑證不合格

(7)簡易辦法征收增值稅

【例題·多選題】下列各項中,不得從銷項稅額中抵扣進項稅額的有( )。

A.購進生產(chǎn)用燃料所支付的增值稅稅款

B.不合格產(chǎn)品耗用材料所支付的增值稅稅款

C.因管理不善被盜材料所支付的增值稅稅款

D.購進不動產(chǎn)耗用裝修材料所支付的增值稅稅款

[答疑編號5694040401]

『正確答案』CD

『答案解析』選項A購進生產(chǎn)用燃料所支付的增值稅稅款,是可以不得從銷項稅額中抵扣進項稅額的;選項B不合格產(chǎn)品耗用材料所支付的增值稅稅款不是非正常損失,選項B不當(dāng)選。

4.進項稅額轉(zhuǎn)出

已抵扣的進項稅額改變用途。

【提示1】理解增值稅原理:將來會產(chǎn)生銷項稅額的,其進項稅額可以抵扣;將來不可能產(chǎn)生銷項稅額的,其進項稅額不能抵扣。

【提示2】購進的貨物用于非增值稅應(yīng)稅項目、免征增值稅項目、集體福利或者個人消費,不是視同銷售,不產(chǎn)生銷項稅額,其購進進項稅額不能抵扣。在此應(yīng)區(qū)別于自產(chǎn)的貨物用于非應(yīng)稅項目、集體福利或者個人消費,屬于視同銷售。

【提示3】購進的貨物用于不予抵扣進項稅額項目的(1)—(3),原抵扣過的進項稅額應(yīng)作進項稅額轉(zhuǎn)出處理。兩種方法計算進項稅轉(zhuǎn)出:

①現(xiàn)在成本×稅率;

②分不清的按下列公式計算:

不得抵扣的進項稅額=當(dāng)月全部進項稅額×當(dāng)月免稅項目銷售額與非應(yīng)稅項目營業(yè)額合計÷當(dāng)月全部銷售額與營業(yè)額合計

進項稅額轉(zhuǎn)出;

【例題·計算題】某企業(yè)是增值稅一般納稅人,適用一般稅率17%,2012年6月有關(guān)生產(chǎn)經(jīng)營業(yè)務(wù)如下:

(1)月初外購貨物一批,支付增值稅進項稅額24萬元,中下旬因管理不善,造成該批貨物一部分發(fā)生霉?fàn)€變質(zhì),經(jīng)核實造成1/4損失;

(2)外購的動力燃料支付的增值稅進項稅額20萬元,一部分用于應(yīng)稅項目,另一部分用于免稅項目,無法分開核算;

(3)銷售應(yīng)稅貨物取得不含增值稅銷售額700萬元,銷售免稅貨物取得銷售額300萬元。

要求:計算該企業(yè)當(dāng)月可以抵扣的進項稅額。

[答疑編號5694040402]

『正確答案』

(1)外購貨物可以抵扣的進項稅額:

24-24÷4=24-6=18(萬元)

(2)銷售貨物可以抵扣的進項稅額:

20-20×300÷(700+300)=14(萬元)

(3)當(dāng)月可以抵扣的進項稅額:

18+14=32(萬元)

5.進項稅額抵扣期限的規(guī)定

一般納稅人取得以下3種抵扣憑證,應(yīng)在開具之日起180日內(nèi)到稅務(wù)機關(guān)辦理認(rèn)證,并在認(rèn)證通過的次月申報期內(nèi),向主管稅務(wù)機關(guān)申報抵扣進項稅額: (1)增值稅專用發(fā)票;(2)公路內(nèi)河貨物運輸業(yè)統(tǒng)一發(fā)票;(3)機動車銷售統(tǒng)一發(fā)票。

【例題·教材例4-8】某小五金制造企業(yè)為增值稅一般納稅人,2012年11月發(fā)生經(jīng)濟業(yè)務(wù)如下:

(1)購進一批原材料,取得防偽稅控增值稅專用發(fā)票注明的價款為50萬元,增值稅為8. 5萬元。取得運輸普通發(fā)票注明的運費2萬元,保管費0. 1萬元,裝卸費0. 2萬元;

(2)接受其他企業(yè)投資轉(zhuǎn)入材料一批,取得防偽稅控增值稅專用發(fā)票注明的價款為100萬元,增值稅17萬元

(3)購進低值易耗品,取得防偽稅控增值稅專用發(fā)票注明的價款6萬元,增值稅為1. 02萬元;

(4)銷售產(chǎn)品一批,取得不含稅銷售額200萬元,另外收取包裝物租金 1. 17萬元;

(5)采取以舊換新方式銷售產(chǎn)品,新產(chǎn)品含稅售價為8. 19萬元,舊產(chǎn)品作價2萬元;

(6)因倉庫管理不善,上月購進的一批工具被盜,該批工具的采購成本為8萬元。

計算該企業(yè)當(dāng)月應(yīng)納增值稅稅額。

[答疑編號5694040403]

『答案解析』

(1)進項稅額=8.5+2×7%+17+1.02 =26. 66(萬元)

(2)銷項稅額=200×17%+1.17÷(1+17%)×17%+8.19÷(1+17%)×17%=34+0.17+1.19=35.36(萬元)

(3)進項稅轉(zhuǎn)出=8×17% =1.36(萬元)

(4)應(yīng)納增值稅稅額=35.36-26.66 + 1.36 = 10. 06(萬元)

(二)小規(guī)模納稅人應(yīng)納稅額的計算

應(yīng)納稅額=含稅銷售額÷(1+3%)×3%

【提示1】小規(guī)模納稅人的界定。

【提示2】小規(guī)模納稅人銷售貨物收取的銷售額(包括全部價款和價外費用),為價稅合計金額,必須換算為不含稅銷售額。

【提示3】小規(guī)模納稅人外購貨物即使取得專用發(fā)票,也不做進項稅額處理。

【提示4】小規(guī)模納稅人的征收率為3%。

【例題·教材例4-9】某商店為增值稅小規(guī)模納稅人,2012年9月銷售商品,取得含稅收入5.15萬元;將外購的一批商品無償捐贈給某慈善機構(gòu),該批商品的含稅價格為1. 03萬元;購進商品支付貨款(含增值稅)2.06萬元。已知征收率為 3%。

計算該商店當(dāng)月應(yīng)納增值稅稅額。

[答疑編號5694040404]

『答案解析』

應(yīng)納增值稅稅額=5.15÷(1+3%)×3%+1.03÷(1+3%)×3%=0.18(萬元)

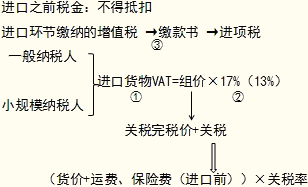

(三)進口貨物應(yīng)納稅額的計算

應(yīng)納稅額=組成計稅價格×稅率

(1)如果進口的貨物不征消費稅,則上述公式中的組成計稅價格的計算公式為:

組成計稅價格=關(guān)稅完稅價格+關(guān)稅稅額

(2)如果進口的貨物應(yīng)征消費稅,則上述公式中的組成計稅價格的計算公式為:

組成計稅價格=關(guān)稅完稅價格+關(guān)稅+消費稅

【提示1】進口環(huán)節(jié)計算增值稅時,不得抵扣進項稅額。

【提示2】進口環(huán)節(jié)繳納的增值稅,可以作為進項稅額以票抵扣(特殊貨物除外)。

【例題·計算題】某企業(yè)是增值稅一般納稅人。2012年3月從國外進口一批原材料,海關(guān)審定的完稅價格為100萬元,該批原材料分別按10%和17%的稅率向海關(guān)繳納了關(guān)稅和進口環(huán)節(jié)增值稅,并取得了相關(guān)完稅憑證。該批原材料當(dāng)月加工成產(chǎn)品后全部在國內(nèi)銷售,取得銷售收入200萬元(不含增值稅),同時支付運輸費8萬元(取得運費發(fā)票)。已知該企業(yè)適用的增值稅稅率為17%。

要求:計算該企業(yè)當(dāng)月應(yīng)繳納的增值稅稅額。

[答疑編號5694040405]

『正確答案』

(1)進口原材料的應(yīng)納增值稅稅額=(100+100×10%)×17%=18.7(萬元)

(2)境內(nèi)銷售環(huán)節(jié)允許抵扣的增值稅進項稅額=18.7+8×7%=19.26(萬元)

(3)應(yīng)納增值稅稅額=200×17%-19.26=14.74(萬元)

五、增值稅的稅收優(yōu)惠(熟悉)

1.《增值稅暫行條例》及其實施條例規(guī)定的免稅項目。

(1)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品。

(2)避孕藥品和用具。

(3)古舊圖書。古舊圖書,是指向社會收購的古書和舊書。

(4)直接用于科學(xué)研究、科學(xué)試驗和教學(xué)的進口儀器、設(shè)備。

(5)外國政府、國際組織無償援助的進口物資和設(shè)備。

(6)由殘疾人的組織直接進口供殘疾人專用的物品。

(7)銷售的自己使用過的物品。自己使用過的物品,是指其他個人自己使用過的物品。

2.納稅人兼營免稅、減稅項目的,應(yīng)當(dāng)分別核算免稅、減稅項目的銷售額;未分別核算銷售額的,不得免稅、減稅。

3.納稅人銷售貨物或者應(yīng)稅勞務(wù)適用免稅規(guī)定的,可以放棄免稅,依照《增值稅暫行條例》的規(guī)定繳納增值稅。放棄免稅后,36個月內(nèi)不得再申請免稅。

4.起征點。

增值稅起征點的適用范圍限于個人。納稅人銷售額未達到起征點的,免征增值稅;達到起征點的,全額計算繳納增值稅。增值稅起征點的幅度規(guī)定如下:

(1)銷售貨物的,為月銷售額5000—20000元;

(2)銷售應(yīng)稅勞務(wù)的,為月銷售額5000—20000元

(3)按次納稅的,為每次(日)銷售額300—500元。

【例題·單選題】下列項目中免征增值稅的是( )

A.中藥飲片 B.古舊圖書

C.教材 D.卷煙

[答疑編號5694040406]

『正確答案』B

『答案解析』本題考核增值稅的稅收優(yōu)惠。根據(jù)規(guī)定,古舊圖書,即指向社會收購的古書和舊書,免征增值稅。

六、增值稅的征收管理

(一)納稅義務(wù)發(fā)生時間

【提示】這一時間同銷項稅額確定時間:納稅人銷售貨物或者應(yīng)稅勞務(wù),其納稅義務(wù)發(fā)生時間為收訖銷售款項或者取得索取銷售款項憑據(jù)的當(dāng)天;先開具發(fā)票的,為開具發(fā)票的當(dāng)天。

具體分為:

(1)采取直接收款方式銷售貨物,不論貨物是否發(fā)出,均為收到銷售款或者取得索取銷售款憑據(jù)的當(dāng)天。

(2)采取托收承付和委托銀行收款方式銷售貨物,為發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天。

(3)采取賒銷和分期收款方式銷售貨物,為書面合同約定的收款日期的當(dāng)天,無書面合同的或者書面合同沒有約定收款日期的,為貨物發(fā)出的當(dāng)天。

(4)采取預(yù)收貨款方式銷售貨物,為貨物發(fā)出的當(dāng)天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設(shè)備、船舶、飛機等貨物,為收到預(yù)收款或者書面合同約定的收款日期的當(dāng)天。

(5)委托其他納稅人代銷貨物,為收到代銷單位的代銷清單或者收到全部或者部分貨款的當(dāng)天。未收到代銷清單及貨款的,為發(fā)出代銷貨物滿180天的當(dāng)天。

(6)銷售應(yīng)稅勞務(wù),為提供勞務(wù)同時收訖銷售款或者取得索取銷售款的憑據(jù)的當(dāng)天。

(7)納稅人發(fā)生視同銷售貨物行為,為貨物移送的當(dāng)天。

【例題·單選題】根據(jù)《增值稅暫行條例》的規(guī)定,采取預(yù)收貨款方式銷售貨物,增值稅納稅義務(wù)的發(fā)生時間是( )。

A.銷售方收到第一筆貨款的當(dāng)天

B.銷售方收到剩余貨款的當(dāng)天

C.銷售方發(fā)出貨物的當(dāng)天

D.購買方收到貨物的當(dāng)天

[答疑編號5694040501]

『正確答案』C

『答案解析』采取預(yù)收貨款方式銷售貨物,增值稅納稅義務(wù)的發(fā)生時間是貨物發(fā)出的當(dāng)天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設(shè)備、船舶、飛機等貨物,為收到預(yù)收款或者書面合同約定的收款日期的當(dāng)天。

(二)納稅地點

1.固定業(yè)戶應(yīng)當(dāng)向其機構(gòu)所在地的主管稅務(wù)機關(guān)申報納稅。

2.總機構(gòu)和分支機構(gòu)不在同一縣(市)的,應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機關(guān)申報納稅;經(jīng)國務(wù)院財政、稅務(wù)主管部門或者其授權(quán)的財政、稅務(wù)機關(guān)批準(zhǔn),可以由總機構(gòu)匯總向總機構(gòu)所在地的主管稅務(wù)機關(guān)申報納稅。

(三)納稅期限

以1個月或者1個季度為1個納稅期的,自期滿之日起15日內(nèi)申報納稅。

期限:

七、增值稅專用發(fā)票

(一)專用發(fā)票開票限額。

最高開票限額由一般納稅人申請,稅務(wù)機關(guān)依法審批。最高開票限額為10 萬元及以下的,由區(qū)縣級稅務(wù)機關(guān)審批;最高開票限額為100萬元的,由地市級稅務(wù)機關(guān)審批;最高開票限額為1 000萬元及以上的,由省級稅務(wù)機關(guān)審批。防偽稅控系統(tǒng)的具體發(fā)行工作由區(qū)縣級稅務(wù)機關(guān)負責(zé)。

(二)專用發(fā)票開具范圍。

屬于下列情形之一的,不得開具增值稅專用發(fā)票:

(1)商業(yè)企業(yè)一般納稅人零售煙、酒、食品、服裝、鞋帽(不包括勞保專用部分)、化妝品等消費品的;

(2)銷售貨物或者應(yīng)稅勞務(wù)適用免稅規(guī)定的(法律、法規(guī)及國家稅務(wù)總局另有規(guī)定的除外);

(3)向消費者個人銷售貨物或者提供應(yīng)稅勞務(wù)的;

(4)小規(guī)模納稅人銷售貨物或者提供應(yīng)稅勞務(wù)的(需要開具專用發(fā)票的,可向主管稅務(wù)機關(guān)申請代開)。

【例題·單選題】根據(jù)《增值稅專用發(fā)票使用規(guī)定》,一般納稅人的下列銷售行為中,應(yīng)開具增值稅專用發(fā)票的是( )。

A.向消費者個人銷售應(yīng)稅貨物

B.向小規(guī)模納稅人轉(zhuǎn)讓專利權(quán)

C.向一般納稅人銷售房地產(chǎn)

D.向一般納稅人銷售應(yīng)稅貨物

[答疑編號5694040502]

『正確答案』D

『答案解析』一般納稅人向消費者個人銷售貨物不得開具增值稅專用發(fā)票,所以選項A不選。轉(zhuǎn)讓專利權(quán)和銷售房地產(chǎn)不征收增值稅,所以選項B、C不選。

八、交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營業(yè)稅改征增值稅試點實施辦法

(一)納稅人

1.納稅人。

在中華人民共和國境內(nèi)提供交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)服務(wù)(以下稱應(yīng)稅服務(wù))的單位和個人,為增值稅納稅人。納稅人提供應(yīng)稅服務(wù),應(yīng)當(dāng)按照本辦法繳納增值稅,不再繳納營業(yè)稅。

2.納稅人的分類:一般納稅人和小規(guī)模納稅人。

(1) 應(yīng)稅服務(wù)的年應(yīng)征增值稅銷售額(以下稱應(yīng)稅服務(wù)年銷售額)超過500萬元的納稅人為一般納稅人,未超過規(guī)定標(biāo)準(zhǔn)的納稅人為小規(guī)模納稅人。

(2) 非企業(yè)性單位、不經(jīng)常提供應(yīng)稅服務(wù)的企業(yè)和個體工商戶可選擇按照小規(guī)模納稅人納稅。

(二)征稅范圍和稅目

1.提供應(yīng)稅服務(wù)

是指有償提供應(yīng)稅服務(wù)。包括陸路運輸服務(wù)、水路運輸服務(wù)、航空運輸服務(wù)、管道運輸服務(wù)、研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、有形動產(chǎn)租賃服務(wù)、鑒證咨詢服務(wù)。

| 試點行業(yè) | 應(yīng)稅服務(wù) | 具體內(nèi)容 |

| (1)交通運輸業(yè) | ①陸路運輸服務(wù) | 包括公路運輸、纜車運輸、索道運輸及其他陸路運輸,暫不包括鐵路運輸。 |

| ②水路運輸服務(wù) | 遠洋運輸?shù)某套狻⑵谧鈽I(yè)務(wù),屬于水路運輸服務(wù)。 | |

| ③航空運輸服務(wù) | 航空運輸?shù)臐褡鈽I(yè)務(wù),屬于航空運輸服務(wù)。 | |

| ④管道運輸服務(wù) | ||

| (2)現(xiàn)代服務(wù)業(yè) | ①研發(fā)和技術(shù)服務(wù) | 包括研發(fā)服務(wù)、技術(shù)轉(zhuǎn)讓服務(wù)、技術(shù)咨詢服務(wù)、合同能源管理服務(wù)、工程勘察勘探服務(wù)。 |

| ②信息技術(shù)服務(wù) | 包括軟件服務(wù)、電路設(shè)計及測試服務(wù)、信息系統(tǒng)服務(wù)和業(yè)務(wù)流程管理服務(wù)。 | |

| ③文化創(chuàng)意服務(wù) | 包括設(shè)計服務(wù)、商標(biāo)著作權(quán)轉(zhuǎn)讓服務(wù)、知識產(chǎn)權(quán)服務(wù)、廣告服務(wù)和會議展覽服務(wù)。 | |

| ④物流輔助服務(wù) | 包括航空服務(wù)、港口碼頭服務(wù)、貨運客運場站服務(wù)、打撈救助服務(wù)、貨物運輸代理服務(wù)、代理報關(guān)服務(wù)、倉儲服務(wù)和裝卸搬運服務(wù)。 | |

| ⑤有形動產(chǎn)租賃服務(wù) | 包括有形動產(chǎn)融資租賃和有形動產(chǎn)經(jīng)營性租賃。 | |

| ⑥鑒證咨詢服務(wù) | 包括認(rèn)證服務(wù)、鑒證服務(wù)和咨詢服務(wù) |

【提示】非營業(yè)活動中提供的交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)服務(wù)不屬于提供應(yīng)稅服務(wù)。非營業(yè)活動,是指:

(1)非企業(yè)性單位按照法律和行政法規(guī)的規(guī)定,為履行國家行政管理和公共服務(wù)職能收取政府性基金或者行政事業(yè)性收費的活動。

(2)單位或者個體工商戶聘用的員工為本單位或者雇主提供交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)服務(wù)。

(3)單位或者個體工商戶為員工提供交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)服務(wù)。

【例題·單選題】下列納稅人中,不屬于營改增試點范圍的是( )。

A.某航空運輸公司

B.某會計師事務(wù)所

C.某商業(yè)銀行

D.某廣告公司

[答疑編號5694040503]

『正確答案』C

『答案解析』根據(jù)營改增試點實施辦法的規(guī)定,目前銀行業(yè)尚未納入營改增試點征稅范圍,所以銀行不是營改增試點范圍的納稅人。

【例題·多選題】下列項目中,屬于營改增征稅范圍的有( )。

A.廣告設(shè)計

B.會議展覽

C.技術(shù)咨詢

D.有形動產(chǎn)租賃

[答疑編號5694040504]

『正確答案』ABCD

『答案解析』本題考核營改增的范圍。上述選項均屬于營改增的征收范圍。

2.視同提供應(yīng)稅服務(wù)。

單位和個體工商戶的下列情形,視同提供應(yīng)稅服務(wù):

(1)向其他單位或者個人無償提供交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)服務(wù),但以公益活動為目的或者以社會公眾為對象的除外。

(2)財政部和國家稅務(wù)總局規(guī)定的其他情形。

(三)稅率和征收率

| 稅率和征收率 | % | 適用范圍 |

| 1.稅率 | 17% | 提供有形動產(chǎn)租賃服務(wù) |

| 11% | 提供交通運輸業(yè)服務(wù) | |

| 6% | 提供現(xiàn)代服務(wù)業(yè)服務(wù)(有形動產(chǎn)租賃服務(wù)除外) | |

| 零 | 國際運輸服務(wù)、向境外單位提供的研發(fā)服務(wù)和設(shè)計服務(wù) (國際運輸服務(wù),是指在境內(nèi)載運旅客或者貨物出境;在境外載運旅客或者貨物入境;在境外載運旅客或者貨物。) |

|

| 2.征收率 | 3% | 小規(guī)模納稅人 |

【例題·多選題】我國在部分地區(qū)和行業(yè)開展了深化增值稅制度改革試點,在現(xiàn)行增值稅稅率的基礎(chǔ)上新增的稅率包括( )。

A.3% B.4%

C.6% D.11%

[答疑編號5694040505]

『正確答案』CD

『答案解析』根據(jù)營改增試點實施辦法的規(guī)定,增值稅稅率分為17%,11%,6%,0幾檔,新增的為11%,6%兩檔。

(四)應(yīng)納稅額的計算——同前面

1.一般納稅人應(yīng)納稅額的計算:

應(yīng)納稅額=當(dāng)期銷項稅額-當(dāng)期進項稅額

【例題·教材例4-18】北京市東方紅公司專門從事認(rèn)證服務(wù),按現(xiàn)行營業(yè)稅規(guī)定,其認(rèn)證服務(wù)不適用差額納稅的規(guī)定。2012年9月1日實行營改增,被認(rèn)定為增值稅一般納稅人,2012年10月發(fā)生如下業(yè)務(wù):

(1)10月16日,取得某項認(rèn)證服務(wù)收入106萬元,開具防偽稅控增值稅專用發(fā)票,價稅合計為106萬元;

(2)10月18日,購進一臺經(jīng)營用設(shè)備,取得防偽稅控增值稅專用發(fā)票,注明金額20萬元,稅額3.4萬元;

(3)10月20日,接受本市其他單位設(shè)計服務(wù),取得防偽稅控增值稅專用發(fā)票,注明金額5萬元,稅額0. 3萬元;

(4)10月25日,接受上海市某運輸企業(yè)提供交通運輸服務(wù),取得納稅人自開的貨物運輸業(yè)增值稅專用發(fā)票,注明金額0. 5萬元,稅率11%,稅額0. 055萬元;

(5)10月28日,銷售2009年1月1日以前購進的一臺固定資產(chǎn),售價 0. 208萬元。

已知增值稅稅率為6%,征收率為4%。計算該公司當(dāng)月應(yīng)納增值稅稅額。

[答疑編號5694040506]

『正確答案』

(1)當(dāng)期銷項稅額=106÷(1+6%)×6%=6(萬元)

(2)當(dāng)期進項稅額=3.4+0.3+0.055=3.755(萬元)

(3)簡易方法的應(yīng)納稅額=0.208÷(1+4%)×4%÷ 2=0.004(萬元)

(4)應(yīng)納增值稅稅額= 6-3.755+ 0.004=2.249(萬元)

2.小規(guī)模納稅人應(yīng)納稅額的計算。

小規(guī)模納稅人采取簡易計稅方法,銷售額=含稅銷售額÷(1+征收率)

- 2017初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):工作時間與休息、休假

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):勞動合同期限

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):法律責(zé)任

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):行政訴訟程序

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):行政復(fù)議決定

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):民事訴訟管轄

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):仲裁

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):法律事實

- 2017年初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):法的本質(zhì)與特征

- 2015年初級會計職稱考試《經(jīng)濟法基礎(chǔ)》各題型答題技巧

- 《經(jīng)濟法基礎(chǔ)》-支付結(jié)算法律制度重點導(dǎo)讀

- 2015年初級會計職稱《經(jīng)濟法基礎(chǔ)》考點講義1

- 2015年初級會計職稱《經(jīng)濟法基礎(chǔ)》考點講義2

- 《經(jīng)濟法基礎(chǔ)》-流轉(zhuǎn)稅法律制度重點導(dǎo)讀

- 2015年初級會計職稱考試《經(jīng)濟法基礎(chǔ)》各題型答題技巧

- 2008會計職稱《初級經(jīng)濟法》預(yù)習(xí)講義第五章

- 2008會計職稱《初級經(jīng)濟法》預(yù)習(xí)講義第四章

- 2017初級會計職稱《經(jīng)濟法基礎(chǔ)》預(yù)習(xí):工作時間與休息、休假

- 2008會計職稱《初級經(jīng)濟法》預(yù)習(xí)講義第一章

- 2008會計職稱《初級經(jīng)濟法》預(yù)習(xí)講義第六章