2010年審計師考試審計相關知識輔導流動負債(4)

發布時間:2011-10-22 共2頁

第四節 應交稅費

應交增值稅

(一)一般納稅人

1、科目設置

一般納稅人在“應交稅費”科目下設置“應交增值稅”和“未交增值稅”兩個明細科目。“應交增值稅”明細科目下設“進項稅額”、“已交稅金”、“銷項稅額”、“出口退稅”、“進項稅額轉出”、“轉出未交增值稅”、“轉出多交增值稅”等專欄。

一般納稅人應交增值稅=當期銷項稅額—當期進項稅額

2、進項稅額

借:原材料

應交稅費——應交增值稅(進項稅額)

貸:銀行存款

(1)不得抵扣的進項稅額(記入“應交稅費——應交增值稅(進項稅轉出)”)

①用于增值稅非應稅項目的購進貨物或者應稅勞務

②用于免稅項目的購進貨物或者應稅勞務

③用于集體福利或者個人消費的購進貨物或者應稅勞務

④非正常損失的購進貨物及相關應稅勞務

⑤非正常損失的在產品、產成品所耗用的購進貨物或者應稅勞務

⑥納稅人自用的應征消費稅的摩托車、汽車、游艇

(2)、除下列情況外,企業必須取得增值稅專用發票才能作為進項稅額抵扣憑證。

①企業可以按照農業產品收購發票或者銷售發票上注明的農產品買價的13%作為進項稅額抵扣。

②企業可以按照運費結算單據上注明的運輸費用的7%作為進項稅額抵扣

3、銷項稅額銷項稅額可由一般銷售和視同銷售產生:

(1)一般銷售時,根據不含稅銷售額和稅率計算銷項稅額,賬務處理如下:

借:銀行存款

貸:主營業務收入

應交稅費——應交增值稅(銷項稅額)

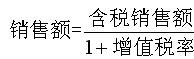

(2)含稅銷售額的換算公式

(4)視同銷售,需要計算銷項稅額。

①將貨物交付其他單位或者個人代銷

②銷售代銷貨物

③將自產或者委托加工的貨物用于非增值稅應稅項目

④將自產、委托加工或者購買的貨物用于投資、提供給其他單位或者個體工商戶

⑤將自產、委托加工或者購買的貨物分配給股東或者投資者

⑥將自產、委托加工的貨物用于集體福利或者個人消費

⑦將自產、委托加工或者購買的貨物無償贈送他人

(5)視同銷售價格的確定

①按當月同類貨物的平均銷售價格確定

②按最近時期同類貨物的平均銷售價格確定

③按組成計稅價格

組成計稅價格=成本×(1+成本利潤率)

4、混合銷售和兼營銷售行為

混合銷售 看企業主要經營業務決定交那個稅

兼營銷售 能分別核算的各交各的稅,不能分別核算的一并繳納增值稅

5、結轉未交或多交增值稅的賬務處理

月末轉出未交增值稅

借:應交稅費——應交增值稅(轉出未交增值稅)

貸:應交稅費——未交增值稅

月末轉出多交增值稅

借:應交稅費——未交增值稅

貸:應交稅費——應交增值稅(轉出多交增值稅)

繳納本期未交的增值稅

借:應交稅費——應交增值稅(已交稅金)

貸:銀行存款

繳納上期應交未交的增值稅

借:應交稅費——未交增值稅

貸:銀行存款