2012年證券投資分析重點摘要:第七章證券組合管理理論(3)

發布時間:2012-11-13 共1頁

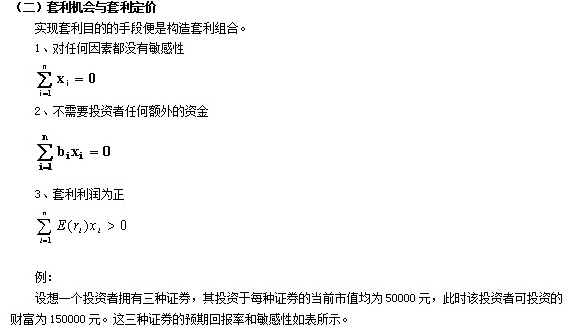

第四節套利定價理論 20世紀70年代,由羅斯提出。

一、套利定價模型的基本原理

(一)基本假定——比CAPM寬松

假設一:投資者是追求收益的,同時也是厭惡風險的。

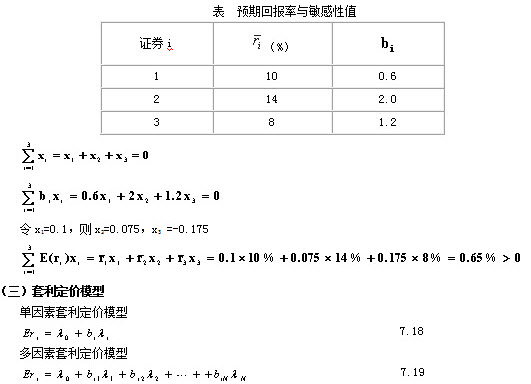

假設二:所有證券的收益都受到一個共同因素F的影響,并且證券的收益率具有如下的構成形式。

假設三:投資者能夠發現市場上是否存在套利機會,并利用該機會進行套利。

上述三條假設各有各的功能。

第一項是對投資者偏好的規范;

第二項是對收益生成機制的量化描述;

第三項是對投資者處理問題能力的要求。

二、套利定價模型的應用

1、確定影響證券的主要因素2、預測證券收益