2012年證券投資分析重點摘要:第八章金融工程(3)

發布時間:2012-11-13 共1頁

第三節金融風險的VaR方法

VaR方法的基本原理及計算公式

(一)VaR方法的基本原理——重點

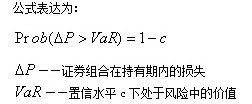

VaR的字面解釋是指“處于風險中的價值(Va1ue at Risk)”,一般被稱為“風險價值”或“在險價值”,其含義是指在市場正常波動下,某一金融資產或證券組合的最大可能損失。(重點概念)

確切地說,VaR描述了“在某一特定的時期內,在給定的置信度下,某一金融資產或其組合可能遭受的最大潛在損失值”;或者說“在一個給定的時期內,某一金融資產或其組合價值的下跌以一定的概率不會超過的水平是多少”。

(二)VaR的主要計算方法(局部估值法和完全估值法)

1、局部估值法

德爾塔—正態分布法

假定組合回報服從正態分布,于是利用正態分布的良好特性——置信度與分位數的對應性計算的組合的VaR等于組合收益率的標準差與相應置信度下分位數的乘積。

優點:大大簡化計算, 缺點:假設太強,無法處理實際數據中的厚尾現象,具有局部測量性等不足。

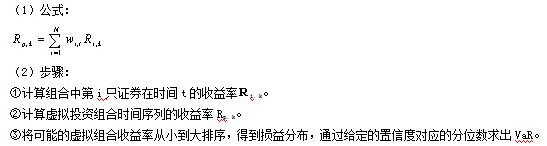

2、歷史模擬法——完全估值法、

3、蒙特卡羅模擬法——完全估值法

蒙特卡羅模擬法的操作主要包括三個步驟:

(1)選擇適合描述資產價格途徑的隨機過程。比如,對于股價或匯率的隨機過程,多以幾何布朗運動模型來描述。

(2)依隨機過程模擬虛擬的資產價格途徑。

(3)綜合模擬結果,構建資產報酬分布,并以此計算投資組合的VaR。

蒙特卡羅模擬法的主要優、缺點說明如下:

(1)優點:

可涵蓋非線性資產頭寸的價格風險、波動性風險,甚至可以計算信用風險;

可處理時間變異的變量、厚尾、不對稱等非正態分布和極端狀況等特殊情景。

(2)缺點:

需要繁雜的電腦技術和大量的復雜抽樣,既昂貴且費時;

對于代表價格變動的隨機模型,若是選擇不當,會導致模型風險的產生;

模擬所需的樣本數必須要足夠大,才能使估計出的分布得以與真實的分布接近。

三、VaR方法的應用

(一)風險管理與控制

1、風險管理與控制的核心之一是風險的計量、風險限額的確定與分配、風險監控。

傳統的風險限額管理主要是頭寸規模控制。這種管理主要有以下的缺陷:

(1)不能在各業務部門之間進行比較;

(2)沒有包含杠桿效應,對衍生產品組合可能會產生錯誤的表述;

(3)沒有考慮不同業務部門之間的分散化效應。

2、鑒于傳統風險管理存在的缺陷,現代風險管理強調采用以VaR為核心,輔之敏感性和壓力測試等形成不同類型的風險限額組合。其主要有以下的優勢:

(1)VaR限額是動態的,其可以捕捉到市場環境和不同業務部門組合成分的變化,還可以提供當前組合和市場風險因子波動特性方面的信息;

(2)VaR限額易于在不同的組織層級上進行交流,管理層可以很好地了解任何特定的頭寸可能發生多大的潛在損失;

(3)VaR限額結合了杠桿效應和頭寸規模效應;

(4)VaR允許人們匯總和分解不同市場和不同工具的風險,從而能夠使人們深入了解到整個企業的風險狀況和風險源;

(5)VaR考慮了不同組合的風險分散效應;

(6)VaR限額可以在組織的不同層次上進行確定,從而可以對整個公司和不同業務部門的風險進行管理。

(二)基于VaR的資產配置與投資決策

(三)基于VaR的業績評估——RAROC(經風險調整后的資本收益)

(四)風險監管

四、使用VaR需注意的問題

(1)VaR沒有給出最壞情景下的損失

VaR只是度量了市場處于正常變動下的市場風險,而對于金融市場的極端價格變動,如市場突然的“崩盤”等,VaR是無法處理的。理論上說,這些根源的缺陷不在于VaR本身,而在于其依賴的統計方法。

(2)VaR的度量結果存在誤差

首先,VaR對未來的損失是基于歷史數據的,顯然很多時候這并不符合實際;

其次,VaR是在特定的假設條件下進行的,如數據分布的正態性等,而實際數據與假設可能不符合,如具有厚尾性等;

第三,VaR會受到樣本變化的影響。不同時期的數據和抽樣周期的不同都會影響到其數值的大小。

(3)頭寸變化造成風險失真

VaR假設頭寸固定不變,因此在對一天至數天的期限做出調整時,要用到時間數據的平方根。但是,這一調整忽略了交易頭寸在期間內隨市場變化的可能性,導致實際風險與計量風險出現較大差異。