2012年注冊會計師考試《審計》考前沖刺卷第一套(3)

發布時間:2012-11-07 共1頁

三、簡答題(本題型共5題。每題5分,共25分。在答題卷上解答,答在試題卷上無效。)

1.D公司系ABC會計師事務所的常年審計客戶,由于其業務的性質和經營規模發生重大變化,ABC會計師事務所正在考慮是否繼續接受委托審計其2×10年度財務報表以及審計收費等問題。

要求,請簡要回答:

(1)連續審計情況下,哪些情況下注冊會計師應當考慮重新簽訂審計業務約定書?

(2)如果D公司未支付審計20×9年度財務報表應當支付的審計費用,而且該費用在其審計2×10年度財務報表出具審計報告之前仍未支付,是否會對其獨立性產生不利影響?并闡述應當采取何種措施。

(3)假如在2×10年度審計報告出具后D公司仍未支付上期財務報表的審計費用,會計師事務所應當采取何種防范措施?

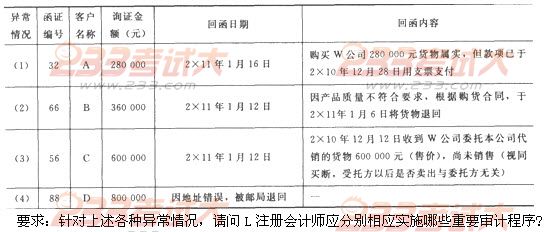

2.ABC會計師事務所接受委托,審計W公司2×10年度的財務報表。L注冊會計師了解和測試了與應收賬款相關的內部控制,并將重大錯報風險評估為高水平。L注冊會計師取得2×10年12月31日的應收賬款明細表,并于2×11年1月10日采用積極式函證方式對所有重要客戶寄發了詢證函。

L注冊會計師將與函證結果相關的重要異常情況匯總于下表:

4.ABC會計師事務所對D有限責任公司(以下簡稱D公司)進行了設立驗資。D公司成立一個月后,E公司在閱讀了驗資報告后判斷D公司財務狀況良好,由此E公司借給D公司人民幣500萬元(假設還款期限為借款后的半年內歸還)。在合同約定還款期限時,D公司無法歸還E公司上述借款,E公司得知D公司當時設立驗資時出資不實,現完全失去償債能力。E公司以ABC會計師事務所出具的驗資報告為不實報告且因注冊會計師的過失使E公司遭受了損失為由向人民法院提起訴訟,要求ABC會計師事務所承擔民事賠償責任。

要求:

(1)如果E公司直接對會計師事務所提起訴訟,請問人民法院如何確定訴訟當事人?

(2)以下是ABC會計師事務所尋找的抗辯理由,是否可行?

①假設在D公司借款時出資人已補足出資。ABC會計師事務所以“出資人在登記后已補足出資”作為免責的抗辯理由;

②ABC會計師事務所以“驗資報告中已明確了驗資報告僅供被審驗單位設立登記及據此向出資人簽發出資證明時使用”作為免責的抗辯理由。

(3)在本案中,如果E公司勝訴,假設法院認定E公司損失金額為500萬元,對被審驗單位、出資人的財產依法強制執行賠償總金額為100萬元,設立驗資時不實出資金額為300萬元,請問ABC會計師事務所應付賠償金額為多少?并說明理由。

5.甲注冊會計師作為ABC會計師事務所外勤工作小組中負責貨幣資金審計的外勤工作人員,在對W公司2×10年度財務報表進行審計時,對W公司的庫存現金執行了監盤程序,W公司在總部和營業部均設有出納部門。為順利監盤庫存現金,甲注冊會計師在監盤前一天與W公司會計主管進行了溝通,要求其通知W公司出納人員做好監盤準備,并將各營業部門庫存現金貼上封條結出當日現金余額等相關工作。考慮到出納日常工作安排,注冊會計師對總部和營業部庫存現金的監盤時間要求分別定在上午上班前和下午下班時。監盤時,出納把現金放入保險柜并貼上之前準備好的封條,并將已辦妥現金收付手續的交易登入現金日記賬,結出現金日記賬余額;然后,甲注冊會計師及W公司會計主管與相關出納當場盤點現金,由甲注冊會計師盤點一部分營業部門的現金,其余的由W公司出納盤點,對盤點中出現的白條當場由出納及會計主管解釋后作為現金數額計入現金余額,甲注冊會計師將盤點結果與現金日記賬核對后填寫“庫存現金監盤表”并結出余額,并在盤點表中簽字后形成審計工作底稿。