2012年注冊會計師考試《審計》考前沖刺卷第一套(7)

發布時間:2012-11-07 共1頁

四、綜合題

1.【答案】

(1)資料一:銷售與收款控制

①“如果超過職權范圍內的賒銷業務,全部交給銷售部門的經理進行審批”不恰當。對超過銷售政策和信用政策規定的賒銷業務,應當實行集體決策審批。

②“銷售發票一聯交財務部丁職員據以登記與銷售業務相關的總賬和明細賬”不恰當。登記總賬和明細賬屬于不相容職務,應當予以分離。

③“會計部門定期向顧客催收款項并寄送對賬單,對顧客提出的異議進行專門追查”不恰當。銷售部門應當負責應收賬款的催收,財會部門應當督促銷售部門加緊催收。

④“為了便于及時更正錄入的基礎數據可能存在的差錯。信息部門擁有修改基礎數據的權限”不恰當。如果信息部門可以更正使用部門送交的數據資料,將增加相關數據資料在使用部門不知道的情況下被人為修改的風險,降低相關數據分析結果的可靠性。

資料二:存貨控制

①“領料單一式兩聯,一聯交還領料部門,一聯留倉庫部門”不恰當。領料單應當一式三聯,一聯交還領料部門,其余兩聯經倉庫登記材料明細賬后,一聯送會計部門進行材料收發核算和成本核算,一聯由倉庫部門留存。建議重新設置領料單。

②沒有缺陷。

③“對于該備件的保管由倉庫保管人員S專門負責,調用審批由公司生產部經理負責,轉移由備件使用車間的M組長負責”不恰當。對貴重物品、生產用關鍵備件、精密儀器、危險品等重要存貨,應當采取額外控制措施,確保重要存貨的保管、調用、轉移等經過嚴格授權批準,且在同一環節有兩人或兩人以上同時經辦。建議設置兩人經辦。

④沒有缺陷。(應建立健全存貨清查盤點制度,定期或不定期地對各類存貨進行實地清查和盤點)

資料三:貨幣資金控制

①“單筆付款金額在60萬元以上的,由總經理審批”不恰當。根據規定,單位對于重要貨幣資金支付業務,應當實行集體決策和審批。因此,對公司總經理的貨幣資金支付審批,也應設定上限,超過設定審批權限的,應通過集體決策和審批進行“特殊授權”,甚至由公司董事會集體決策和審批,總經理、董事長等也不能例外。建議修改授權審批權限。

②“為了保證庫存現金賬面余額與實際庫存相符,每月末定期進行現金盤點”不恰當。單位應當定期和不定期地進行現金盤點,確保現金賬面余額與實際庫存相符。發現不符,及時查明原因,做出處理。建議修改盤點要求。

(2)資料一事項(3)與“登記入賬的銷售交易確系已經發貨給真實的顧客”這一控制 有關,針對該控制目標的測試程序包括:

①檢查銷售發票副聯是否附有發運憑證(或提貨單)及顧客訂貨單;②檢查銷售發票連續編號的完整性;

③觀察是否寄發對賬單,并檢查顧客回函檔案。

(3)資料三事項(1),主要與貨幣資金項目的完整性認定有關;資料三事項(2),主要與貨幣資金項目的存在、完整性、權利和義務認定有關。

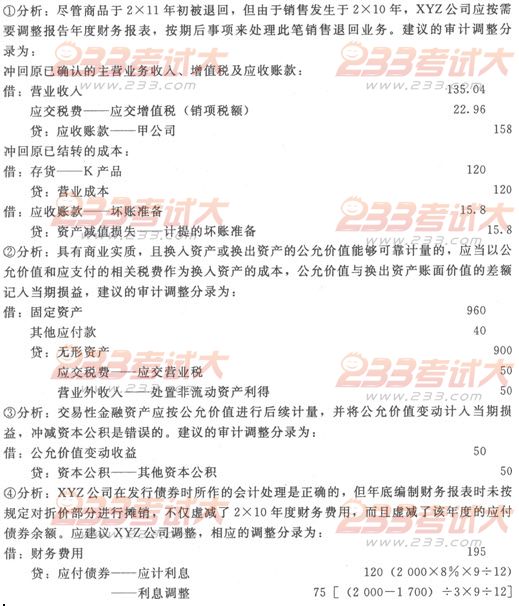

2.【答案】

⑤應建議XYZ公司調整2×10年度的財務報表,適當披露導致對持續經營能力產生重大疑慮的事項和情況以及持續經營能力存在重大不確定性的事實,并充分披露擬采取的改善措施。

借:營業外支出4200

貸:其他應付款4200

⑥對第(6)事項,經上述審計調整后,對XYZ公司2 ×10年度應交所得稅的影響數為-17.31萬元{[(-135.04+120)-120+15.8+50]×25%},對遞延所得稅資產的影響額為1081.25[(75+50+4200)× 25%]。注冊會計師應提請XYZ公司調整:

借:應交稅費——應交所得稅 17.31

遞延所得稅資產 1081.25

貸:所得稅費用——企業所得稅 1098.56(17.31+1081.25)

審計后實現的凈利潤=18404.32(萬元)

應提取法定盈余公積金=18404.32×10%=1840.43(97元)

建議調整分錄:

借:未分配利潤——利潤分配(提取法定盈余公積) 1840.43

貸:盈余公積——法定盈余公積 1840.43

(2)

就事項(1),注冊會計師應當出具保留意見的審計報告;

就事項(2),注冊會計師應當出具否定意見的審計報告;

就事項(3),注冊會計師應當出具標準無保留意見的審計報告;

就事項(4),注冊會計師應當出具保留意見的審計報告;

就事項(5),注冊會計師應當出具帶強調事項段的無保留意見的審計報告。

(3)

三、審計意見

我們認為,XYZ公司財務報表在所有重大方面按照企業會計準則的規定編制,公允反映了XYZ公司2×10年12月31目的財務狀況以及2×10年度的經營成果和現金流量。

四、強調事項

我們提醒財務報表使用者關注,如財務報表附注×所述,XYZ公司在2×10年由于為G公司貸款提供擔保被銀行起訴,代為賠償本息4200萬元,使得XYZ公司2×11年1月的經營活動產生的現金流量凈額出現負數。XYZ公司已在財務報表附注×充分披露了擬采取的改善措施,但其持續經營能力仍然存在重大不確定性。本段內容不影響已發表的審計意見。

審計意見。