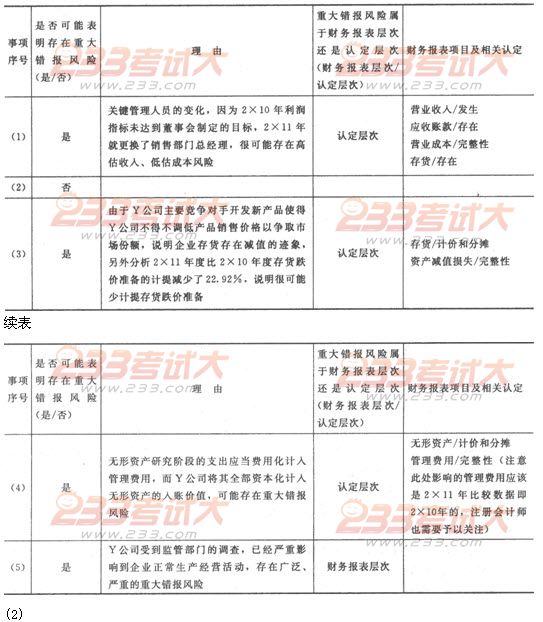

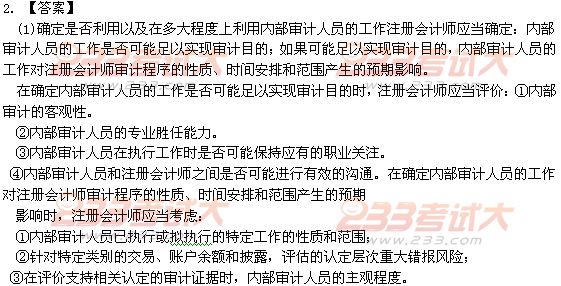

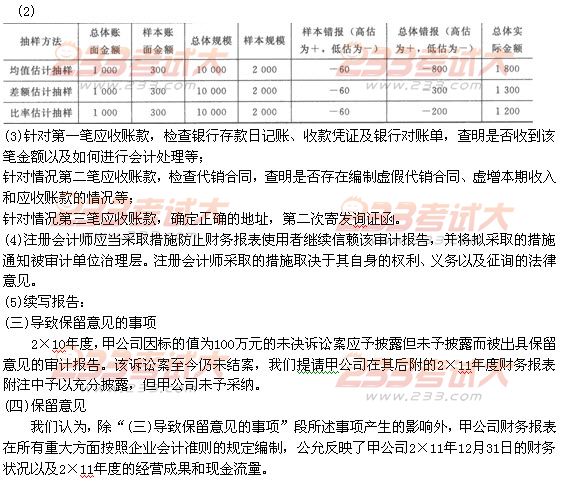

2012年注冊會計(jì)師考試《審計(jì)》考前沖刺卷第二套(5)

發(fā)布時(shí)間:2012-11-07 共1頁

三、筒答題

1.【答案】(1)應(yīng)當(dāng)在驗(yàn)資報(bào)告說明段中說明。說明甲公司由于經(jīng)營不善造成重大虧損,導(dǎo)致增資前的凈資產(chǎn)小于注冊資本。

(2)應(yīng)當(dāng)在驗(yàn)資報(bào)告說明段中說明。說明乙公司股東有明顯抽逃前期出資跡象。

(3)拒絕出具驗(yàn)資報(bào)告并解除業(yè)務(wù)約定。

(4)應(yīng)當(dāng)在驗(yàn)資報(bào)告說明段中說明。說明丁公司尚未對實(shí)收資本的變更情況做出相關(guān)的會計(jì)處理。

(5)拒絕出具驗(yàn)資報(bào)告并解除業(yè)務(wù)約定。

2.【答案】(1)事項(xiàng)(1)不正確。2×11年被審核單位前7個(gè)月應(yīng)當(dāng)發(fā)生350萬元租金費(fèi)用。考慮到2×11年8-12月發(fā)生的折舊費(fèi)用,被審核單位2×11年銷售費(fèi)用預(yù)計(jì)下降250萬元是不正確的,銷售費(fèi)用即使下降,也會小于250萬元的。

事項(xiàng)(2)不正確。市場占有率分別為5%、10%和l5%時(shí)乙公司的凈利潤水平進(jìn)行測算屬于推測性假設(shè),不屬于最佳估計(jì)假設(shè)。

事項(xiàng)(3)是正確的。

(2)①報(bào)告名稱不正確,報(bào)告名稱應(yīng)當(dāng)是“審核報(bào)告”。

②收件人不正確,應(yīng)該是“丁股份有限公司”。

③注冊會計(jì)師的責(zé)任不正確,應(yīng)該是“丁公司管理層對該預(yù)測及其所依據(jù)的各項(xiàng)假設(shè)負(fù)責(zé)”。

④提供的保證程度不正確,應(yīng)該是“我們沒有注意到任何事項(xiàng)使我們認(rèn)為這些假設(shè)沒有為預(yù)測提供合理基礎(chǔ)”。

3.【答案】(1)對獨(dú)立性產(chǎn)生不利影響。B注冊會計(jì)師接受了影響其客觀、公正性的禮品和款待。

(2)對獨(dú)立性產(chǎn)生不利影響。C注冊會計(jì)師的兒子擬加入審計(jì)客戶,且剛畢業(yè)不具備相‘應(yīng)的工作經(jīng)驗(yàn)即可擔(dān)任較高的職位,注冊會計(jì)師將因自身利益和外在壓力產(chǎn)生不利影響。

(3)不對獨(dú)立性產(chǎn)生不利影響。審計(jì)客戶在審計(jì)報(bào)告出具前付清上一年度的審計(jì)費(fèi)用,通常不會對獨(dú)立性產(chǎn)生不利影響。

(4)不對獨(dú)立性產(chǎn)生不利影響。審計(jì)業(yè)務(wù)要求,如果會計(jì)師事務(wù)所、審計(jì)項(xiàng)目組成員及其主要近親屬在某一實(shí)體擁有經(jīng)濟(jì)利益,同時(shí)審計(jì)客戶也在該實(shí)體擁有經(jīng)濟(jì)利益,將產(chǎn)生自身利益不利影響,并要求注冊會計(jì)師評價(jià)應(yīng)對這一不利影響;其他鑒證業(yè)務(wù)沒有相關(guān)要求。

(5)對獨(dú)立性產(chǎn)生不利影響。如果審計(jì)客戶是首次公開發(fā)行證券的公司,關(guān)鍵審計(jì)合伙人在該公司上市后連續(xù)提供審計(jì)服務(wù)的期限,不得超過兩個(gè)完整會計(jì)年度。

4.【答案】(1)不妥當(dāng)。因?yàn)橐呀?jīng)在截止日前入庫了,其所有權(quán)屬于被審計(jì)單位的存貨項(xiàng)目了,應(yīng)當(dāng)納入存貨的盤點(diǎn)范圍;對所有權(quán)不屬于被審計(jì)單位的存貨,注冊會計(jì)師應(yīng)當(dāng)取得其規(guī)格、數(shù)量等有關(guān)資料,確定是否已分別存放、標(biāo)明,且未納入盤點(diǎn)的范圍。對于被審計(jì)單位持有的受托代存存貨執(zhí)行有關(guān)補(bǔ)充程序。此外,注冊會計(jì)師還應(yīng)向受托代 存存貨的所有權(quán)人確證受托代存的存貨屬于所有權(quán)人。

(2)不妥當(dāng)。C注冊會計(jì)師在執(zhí)行監(jiān)盤程序涉及到的檢查、觀察等程序,是用作控制測試還是實(shí)質(zhì)性程序,取決于注冊會計(jì)師風(fēng)險(xiǎn)評估結(jié)果、審計(jì)方案和實(shí)施的特定程序。并非一定是實(shí)質(zhì)性程序。

(3)不妥當(dāng)。為了有效地實(shí)施存貨監(jiān)盤,注冊會計(jì)師應(yīng)與被審計(jì)單位就有關(guān)問題達(dá)成一致意見,但注冊會計(jì)師應(yīng)盡可能地避免被審計(jì)單位事先了解自己將抽盤的存貨項(xiàng)目。(4)①再次觀察盤點(diǎn)現(xiàn)場,以確定所有應(yīng)納入盤點(diǎn)范圍的存貨是否均已盤點(diǎn);②取得并檢查已填用、作廢及未使用盤點(diǎn)表單的號碼記錄,確定其是否連續(xù)編號,查明已發(fā)放的表單是否均已收回,并與存貨盤點(diǎn)的匯總記錄進(jìn)行核對。

5.【答案】(1)事項(xiàng)(1)不屬于調(diào)整事項(xiàng),該事項(xiàng)在2×11年才發(fā)生,對2×10年度的財(cái)務(wù)報(bào)表并不構(gòu)成影響。

事項(xiàng)(2)不屬于調(diào)整事項(xiàng),銷售退回是在財(cái)務(wù)報(bào)表實(shí)際報(bào)出日之后才發(fā)生,對2×10年度財(cái)務(wù)報(bào)表并不構(gòu)成影響。

事項(xiàng)(3)屬于調(diào)整事項(xiàng),2×11年2月15日,訴訟案件結(jié)案,法院判決證實(shí)了企業(yè)在資產(chǎn)負(fù)債表日已經(jīng)存在的現(xiàn)時(shí)義務(wù),應(yīng)當(dāng)確認(rèn)2×10年度的負(fù)債。

(2)如果判斷被審計(jì)單位不能持續(xù)經(jīng)營,但財(cái)務(wù)報(bào)表仍然按照持續(xù)經(jīng)營假設(shè)編制,注冊會計(jì)師應(yīng)當(dāng)出具否定意見的審計(jì)報(bào)告。

(3)除非治理層的所有成員均參與管理被審計(jì)單位,否則注冊會計(jì)師應(yīng)當(dāng)將對其他信息的疑慮告知治理層,并采取適當(dāng)?shù)倪M(jìn)一步措施,包括征詢法律意見。

四、綜合題

1.【答案】

(1)

- 2016注會考試《公司戰(zhàn)略》每日一練:競爭對手(9.18)

- 注冊會計(jì)師《財(cái)管》每日一練:息稅前利潤率(9.18)

- 2016注會《經(jīng)濟(jì)法》每日一練:票據(jù)權(quán)利(9.18)

- 2016年注會《稅法》每日一練:國際稅收協(xié)定(9.18)

- 2016注會考試《審計(jì)》每日一練:實(shí)質(zhì)性程序(9.18)

- 注會《會計(jì)》每日一練:日后非調(diào)整事項(xiàng)(9.18)

- 2016年注冊會計(jì)師《會計(jì)》精選習(xí)題及答案(1)

- 2016年注冊會計(jì)師《會計(jì)》精選習(xí)題及答案(2)

- 2016年注冊會計(jì)師《會計(jì)》精選習(xí)題及答案(3)

- 注會《公司戰(zhàn)略》每日一練:活動被分離的基本原則(9.14)

- 2011年注冊會計(jì)師考試稅法課后練習(xí)題(2)

- 2012年注冊會計(jì)師考試審計(jì)章節(jié)練習(xí):貨幣資金的審計(jì)

- 2012年注冊會計(jì)師考試會計(jì)章節(jié)練習(xí):借款費(fèi)用

- 2012年注冊會計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)工作底稿

- 2012年注冊會計(jì)師考試審計(jì)科目主觀題

- 2012年注冊會計(jì)師考試審計(jì)章節(jié)練習(xí):銷售與收款循環(huán)的審計(jì)

- 2012年注冊會計(jì)師考試審計(jì)章節(jié)練習(xí):采購與付款循環(huán)的審計(jì)

- 2012年注冊會計(jì)師考試審計(jì)章節(jié)練習(xí):注冊會計(jì)師法律責(zé)任

- 2012年注冊會計(jì)師考試會計(jì)章節(jié)練習(xí):企業(yè)合并

- 2012年注冊會計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)報(bào)告