2012年注冊會計師考試《審計》考前沖刺卷第六套(9)

發布時間:2012-11-07 共1頁

四、綜合題

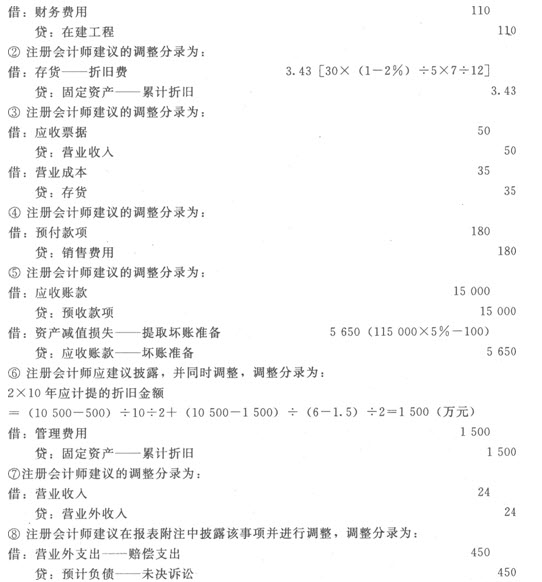

1.【答案】(1)①2×10年全年利息=2000×8%+1000×6%=220(萬元)

2×10年應計入在建工程的借款利息=220×6÷12=110(萬元)注冊會計師的建議調整分錄為:

①就X公司存在的第(1)個事項,A和B注冊會計師應當發表標準無保留意見。因為錯報金額小于財務報表層次重要性水平150萬元,財務費用的金額對利潤的影響也不大,所以如果被審計單位拒絕調整,注冊會計師仍可以出具標準無保留意見的審計報告。

②就X公司存在的第(4)個事項,A和B注冊會計師應當發表保留意見。因為錯報金額大于財務報表層次重要性水平150萬元,所以如果被審計單位拒絕調整,可能會誤導報表使用者,但又不至于發表否定意見,所以注冊會計師應出具保留意見的審計報告。

③就X公司存在的第(5)個事項,A和B注冊會計師應當發表否定意見。因為資產減值損失會使得利潤總額變為負數,即盈利變為虧損,被審計單位不同意調整,則影響非常重大,所以應出具否定意見的審計報告。

④就X公司存在的第(7)個事項,A和B注冊會計師應當發表標準無保留意見。因為錯報金額遠遠小于財務報表層次的重要性水平,同時對利潤的影響不大,所以可以出具標準無保留意見的審計報告。

⑤就X公司存在的第(8)個事項,A和B注冊會計師應當發表保留意見。因為錯報金額大于財務報表層次重要性水平150萬元,所以如果被審計單位拒絕調整,可能會誤導報表使用者,但又不至于發表否定意見,所以注冊會計師應出具保留意見的審計報告。

(3)如果X公司不同意接受注冊會計師提出的對事項5和事項8的審計調整處理,其他的調整均接受,則注冊會計師應該出具否定意見的審計報告,審計報告內容如下:

審計報告

X股份有限公司全體股東:

我們審計了后附的X股份有限公司(以下簡稱X公司)財務報表,包括2×10年12月31日的資產負債表,2×10年度的利潤表、股東權益變動表和現金流量表以及財務報表附注。

一、管理層對財務報表的責任

編制和公允列報財務報表是X公司管理層的責任。這種責任包括:(1)按照企業會計準則的規定編制財務報表,并使其實現公允反映;(2)設計、執行和維護必要的內部控制,以使財務報表不存在由于舞弊或錯誤導致的重大錯報。

二、注冊會計師的責任

我們的責任是在執行審計工作的基礎上對財務報表發表審計意見。我們按照中國注冊會計師審計準則的規定執行了審計工作。中國注冊會計師審計準則要求我們遵守中國注冊會計師職業道德守則,計劃和執行審計工作以對財務報表是否不存在重大錯報獲取合理保證。審計工作涉及實施審計程序,以獲取有關財務報表金額和披露的審計證據。選擇的審計程序取決于注冊會計師的判斷,包括對由于舞弊或錯誤導致的財務報表重大錯報風險的評估。在進行風險評估時,注冊會計師考慮與財務報表編制和公允列報相關的內部控制,以設計恰當的審計程序,但目的并非對內部控制的有效性發表意見。審計工作還包括評價管理層選用會計政策的恰當性和作出會計估計的合理性,以及評價財務報表的總體列報。

我們相信,我們獲取的審計證據是充分、適當的,為發表審計意見提供了基礎。

三、導致否定意見的事項

公司的應收賬款未按企業會計準則的規定正確列示和計算。如果按準則規定處理,X公司的應收賬款項目將增加9350萬元,利潤總額將減少5650萬元,從而導致X公司由盈利5000萬元變為虧損650萬元。

四、否定意見

我們認為,由于“三、導致否定意見的事項”段所述事項的重要性,X公司財務報 表沒有按照企業會計準則的規定編制,未能在所有重大方面公允反映x公司2×10年12月31日的財務狀況以及2×10年度的經營成果和現金流量。

ABC會計師事物所(蓋章) 中國注冊會計師:A(簽名并蓋章)

中國·北京市

中國注冊會計師:B(簽名并蓋章)

二×一一年二月二十八日