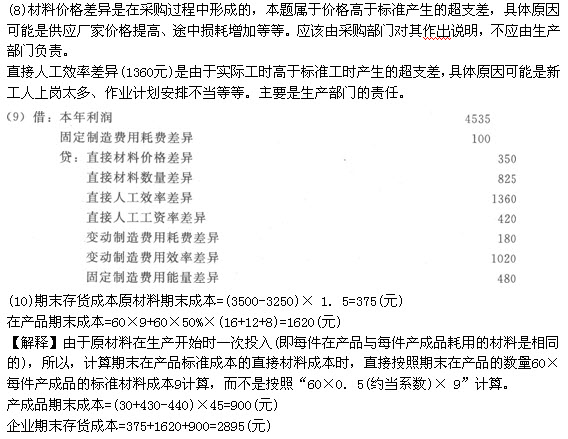

2012年注冊會計師考試《財管》考前沖刺卷第一套(8)

發布時間:2012-11-07 共1頁

四、綜合題

1.【答案】

【提示】“應收股利”全部是長期股權投資的(意味著是經營資產,如果是短期權益投資形成的應收股利,則屬于金融資產,權益類項目均屬于經營項目,只有短期權益投資是一個例外,屬于金融項目);“應付票據”等短期應付項目不支付利息(注意不能認為都是經營負債,其中的應付利息屬于金融負債);“長期應付款”是由融資租賃引起的(意味著屬于金融負債);“應付股利”全部是普通股的應付股利(意味著是經營負債,如果是優先股股利,則屬于金融負債)。

(1)經營資產

=應收票據+應收賬款+應收股利+其他應收款+存貨+其他流動資產+長期股權投資+固定資產+在建工程+無形資產+長期待攤費用十其他非流動資產

=6.8+80+20+10+40+28+100+170+12+9+4+5=484.8(萬元)經營負債

=應付票據+應付賬款+應付職工薪酬+應交稅費+應付股利+其他應付款+其他流動負債=2+14+1+3+10+9+8=47(萬元)

凈經營資產=經營資產-經營負債=484.8-47=437.8(萬元)

凈金融負債=凈經營資產-股東權益=437.8-200=237.8(萬元)平均所得稅稅率=17.14/57.14×100%=30%

稅后利息費用=22.86×(1-30%)=16(萬元)

稅后經營凈利潤=凈利潤+稅后利息費用=40+16=56(萬元)

(2)凈經營資產凈利率=稅后經營凈利潤/凈經營資產×100%=56/437.8×100%=12.79%稅后利息率=稅后利息費用/凈金融負債×100%=16/237.8×100%=6.73%

凈財務杠桿=凈金融負債/股東權益=237.8/200×100%=118.9%杠桿貢獻率=(凈經營資產凈利率一稅后利息率)×凈財務杠桿=(12.79%-6.73%)×118.9%=7.21%

權益凈利率=凈經營資產凈利率+杠桿貢獻率=12.79%+7.21%=20%(3)2009年權益凈利率-2008年權益凈利率=20%-21%=-1%

2008年權益凈利率=15.70%+(15.70%-7.21%)×62.45%=21%

替代凈經營資產凈利率:12.79%+(12.79%-7.21%)×62.45%=l6.27%替代稅后利息率:12.79%+(12.79%-6.73%)×62.45%=16.57%

替代凈財務杠桿:12.79%+(12.79%-6.73%)×118.9%=20%凈經營資產凈利率變動影響=16.27%-21%=-4.73%

稅后利息率變動影響=16.57%-16.27%=0.3%凈財務杠桿變動影響=20%-16.57%=3.43%結論:由于凈經營資產凈利率降低,使權益凈利率下降4.73%;由于稅后利息率下降,

使權益凈利率上升0.3%;由于凈財務杠桿上升,使權益凈利率上升3.43%。因此,可以判斷是企業的基礎盈利能力出現了問題。

2.【答案】

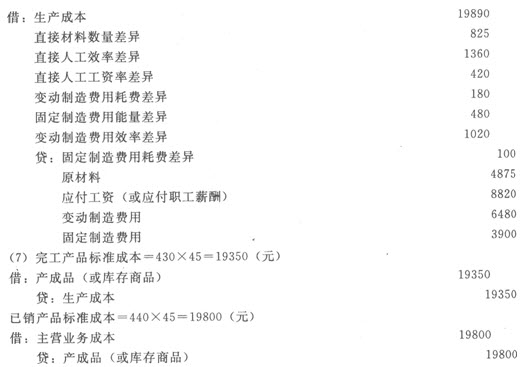

(1)本期完成的約當產品數量=430+60×50%-40×50%=440(件)

【解釋】先給大家解釋-下“本月完成的約當產量”的計算原理:

本月完成的約當產量=本月完成的產成品數量+本月完成的在產品的約當產量

其中,本月完成的在產品的約當產量=月末在產品的約當產量-月初在產品的約當產量所以,本月完成的約當產量=本月完成的產成品數量+月末在產品的約當產量-月初在產品的約當產量

對于這個公式,一定要理解,否則考試時容易出錯。

再解釋一下,為什么要計算“本月完成的約當產量”,這主要是因為本月要進行賬務處理,核算成本差異,所以,必須知道本月應該發生的標準成本,因此,首先要確定“本月完成的約當產量”。

(2)按照實際耗用數量計算的直接材料價格差異=(1.6-1.5)×3250=325(元)

按照采購數量計算的材料價格差異=(1.6-1.5)×3500=350(元)

(3)直接材料數量差異=(3250-450×6)×1.52825(元)

直接人工效率差異=(2100-440×4)×4=1360(元)

變動制造費用效率差異=(2100-440X 4)×3=1020(元)

(4)直接人工工資率差異=(8820/2100-4)×2100=420(元)

變動制造費用耗費差異=(6480/2100-3)×2100=180(元)

(5)固定制造費用耗費差異=3900-2000×2=-100(元)

固定制造費用能量差異=(2000-440×4)×2=480(元)

固定制造費用效率差異=(2100-440×4)×2=680(元)

(6)應耗材料標準成本=450×9=4050(元)

實際領料標準成本=3250×1.5=4875(元)

直接人工標準成本=440×16=7040(元)

直接人工實際成本=8820(元)

變動制造費用標準成本=440×12=5280(元)

變動制造費用實際成本=6480(元)

固定制造費用標準成本=440×8=3520(元)

固定制造費用實際成本=3900(元)

本期“生產成本”賬戶的借方發生額合計=4050+7040+5280+3520=19890(元)