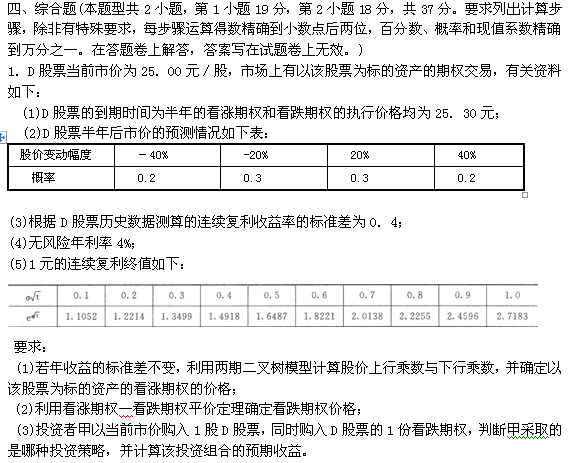

2012年注冊(cè)會(huì)計(jì)師考試《財(cái)管》考前沖刺卷第二套(4)

發(fā)布時(shí)間:2012-11-07 共1頁(yè)

2.A上市公司擬于2009年初投資一新項(xiàng)目,設(shè)備購(gòu)置成本為500萬(wàn)元,計(jì)劃貸款200萬(wàn)元,設(shè)備使用期限是4年(與稅法規(guī)定相同),預(yù)計(jì)殘值0萬(wàn)元(與稅法規(guī)定相同),稅法規(guī)定采用年數(shù)總和法提取折舊。貸款期限為4年,相關(guān)的債權(quán)現(xiàn)金流量分別為52萬(wàn)元、53萬(wàn)元、54萬(wàn)元和55萬(wàn)元。在使用新設(shè)備后公司每年增加銷(xiāo)售額為800萬(wàn)元,增加付現(xiàn)成本為500萬(wàn)元(不包括利息支出)。可比公司權(quán)益的β值為1.3,權(quán)益乘數(shù)為1.5,所得稅稅率為40%。該公司的目前資本結(jié)構(gòu)(目標(biāo)資本結(jié)構(gòu))是負(fù)債資金占40%,權(quán)益資金占60%,稅后債務(wù)資本成本為3%,所得稅稅率為40%。目前證券市場(chǎng)上國(guó)庫(kù)券的收益率為2.4%,平均股票要求的收益率為6.4%。

要求:

(1)計(jì)算A公司的權(quán)益資本成本以及加權(quán)平均資本成本;

(2)計(jì)算項(xiàng)目的實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量;

(3)按照實(shí)體現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值并判斷項(xiàng)目是否可行;

(4)按照股權(quán)現(xiàn)金流量法計(jì)算項(xiàng)目的凈現(xiàn)值并判斷項(xiàng)目是否可行。

已知:(P/F,6%,1)=0.9434,(P/F,6%,2)=0.8900,(P/F,6%,3)=0.8396

(P/F,6%,4)=0.7921,(P/F,8%,1)=0.9259,(P/F,8%,2)=0.8573

(P/F,8%,3)=0.7938,(P/F,8%,4)=0.7350

- 2016注會(huì)考試《公司戰(zhàn)略》每日一練:競(jìng)爭(zhēng)對(duì)手(9.18)

- 注冊(cè)會(huì)計(jì)師《財(cái)管》每日一練:息稅前利潤(rùn)率(9.18)

- 2016注會(huì)《經(jīng)濟(jì)法》每日一練:票據(jù)權(quán)利(9.18)

- 2016年注會(huì)《稅法》每日一練:國(guó)際稅收協(xié)定(9.18)

- 2016注會(huì)考試《審計(jì)》每日一練:實(shí)質(zhì)性程序(9.18)

- 注會(huì)《會(huì)計(jì)》每日一練:日后非調(diào)整事項(xiàng)(9.18)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(1)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(2)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(3)

- 注會(huì)《公司戰(zhàn)略》每日一練:活動(dòng)被分離的基本原則(9.14)

- 2011年注冊(cè)會(huì)計(jì)師考試稅法課后練習(xí)題(2)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):貨幣資金的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)章節(jié)練習(xí):借款費(fèi)用

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)工作底稿

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)科目主觀題

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):銷(xiāo)售與收款循環(huán)的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):采購(gòu)與付款循環(huán)的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):注冊(cè)會(huì)計(jì)師法律責(zé)任

- 2012年注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)章節(jié)練習(xí):企業(yè)合并

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)報(bào)告